「独立したい」と思いながら、何から手をつければいいか分からないまま時間が過ぎている。そういった状態でこの記事に辿り着いたなら、あなたが感じている「準備不足の感覚」は正しいです。

独立で最初につまずく理由は、情報が少ないことではなく、何を・どの順番で揃えればいいかの地図がないことです。この記事はその地図を提供します。

この記事でわかること

✅独立・開業・起業・副業・自営業の違いと、自分がどのルートに当てはまるか

✅退職前に揃えるべき資金・案件動線・手続きの具体的な準備リスト

✅「今すぐ辞めていいか」を感情ではなく条件で判断するチェック表

監修者 三上 功太 / アドネス株式会社 代表取締役

“本質のSNSマーケター みかみ“として

2020年からSNSで活動を開始

現在はアドネス株式会社 代表取締役として、

300名以上のメンバーを束ねる

教育のDXを実現し、累計生徒数5,000名を突破した

スキル習得プログラム「スキルプラス」を運営

最新AIを活用し、組織マネジメントに特化したサービス

「VisionToDo」を独自開発

SNS総フォロワー数は30万人を突破し、

Abemaや、朝日新聞、テレビなど多数のメディアに掲載

渋谷、新宿など主要駅でブランド広告を配信

▼ 2025-2026年の主な実績

- Amazonランキング1位獲得

(2026/1発売 新著『賢く生きる習慣』) - 特許を2件取得

(教育の属人性を解消する動的カリキュラム技術) - 東京大学・大阪教育大学にて特別講義

- 東北大学医学部と共同研究を開始

- 堀江貴文氏とラジオ対談出演 (CROSS FM)

- 渋谷・新宿・JR西日本にてブランド広告ジャック

独立とは何か |この記事の要点

独立とは何か

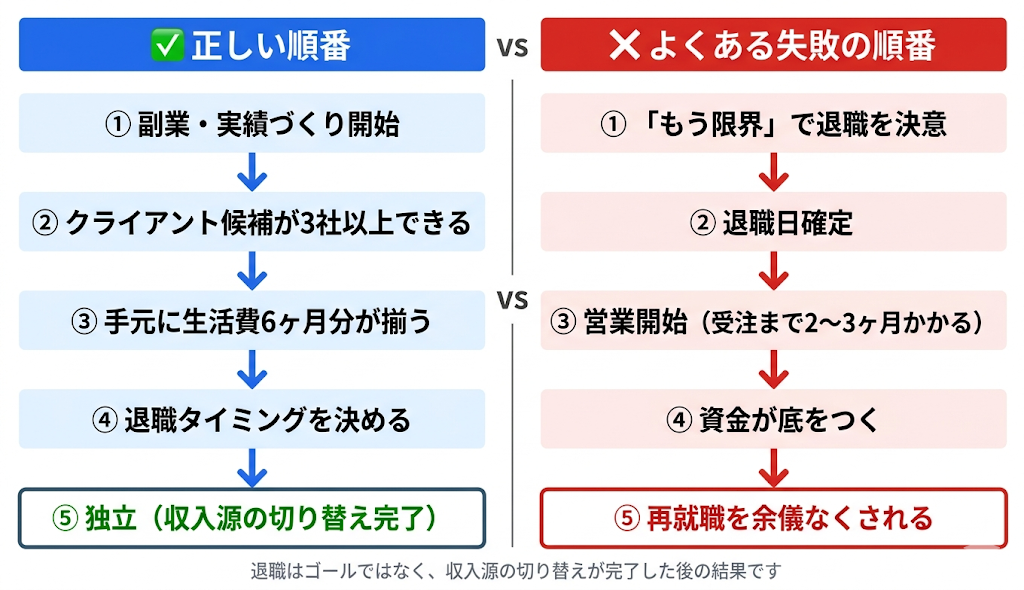

会社から受け取る給料という収入源を、自分で稼ぐ仕組みに切り替えること。退職はその結果であり、出発点ではない。

退職前に揃える3点セット

| 準備 | 内容 | 退職前にやること |

|---|---|---|

| 資金 | 生活費6ヶ月〜1年分 | 固定費を洗い出し、手元に確保する |

| 案件動線 | 退職直後に連絡できるクライアント3社以上 | 副業・実績・SNS動線を先に作る |

| 手続き | 開業届・社会保険の切り替え | 期限と手順を退職前に把握する |

向くケース・向かないケースの早見表

| 立場 | 向くケース | 向かないケース |

|---|---|---|

| 副業先行 | 月20〜30時間確保できる。今の給料だけで生活できる | 就業規則で副業禁止。拘束時間が長く時間がない |

| 一気退職 | クライアント候補3社以上いる。受注の話が動いている | 資金が3ヶ月未満。仕事の見通しが感覚だけ |

独立するには、まず押さえる考え方

独立を「退職」ではなく「収入源の切り替え」と捉える

独立の本質は退職日ではなく、会社から受け取る給料を、自分で稼ぐ仕組みに切り替えることです。

電力会社の切り替えと同じです。旧電力との契約が終わる前に、新しい電力会社が確実に電気を供給できる状態になっていなければ途中で停電します。独立も同じで、「今月から自分でお客さんを取れる状態か」が先にあって、退職はその後で決まります。

講師 みかみ

講師 みかみ先に収入源を作り、後から退職タイミングを決めるのが現実的な移行の順番だよ!

独立・開業・起業・自営業・副業の違い

用語の定義

| 用語 | 意味のコア | 雇用関係 | 税務上の区分 |

|---|---|---|---|

| 独立 | 会社員を辞め、自分で収入を得る状態への移行 | なし(原則) | 個人事業または法人 |

| 開業 | 事業を新たに始めること。開業届の提出が起点 | なし | 個人事業主 |

| 起業 | 新しいビジネスを立ち上げること。法人設立を含む場合が多い | なし(代表者) | 個人または法人 |

| 自営業 | 自分で事業を営む状態の総称 | なし | 個人または法人 |

| 副業 | 本業を続けながら別の収入を得ること | 本業ありのまま | 雑所得・事業所得など |

| フリーランス | 特定の企業に属さず、個人で仕事を請け負う働き方 | なし(原則) | 個人事業主が多い |

混同しやすいポイント

「独立開業」は「独立(会社員を辞める)+開業(事業を始める)」が同時に起きている状態です。副業で開業済みの人は、会社を辞める前からすでに「開業者」でもあります。

「起業=法人設立」ではありません。個人事業主として起業もできます。法人は節税や信用力で有利な場面がありますが、設立・維持コストが発生するため、最初から法人が必要かは事業規模次第です。

講師 みかみ

講師 みかみ副業の可否は会社のルールによる!就業規則で禁止されているケースも多いため、先に確認が必要だよ!

【注意】

税・社会保険・就業規則の判断は個別の状況によって変わります。本記事は一般論であり、最終判断は税理士・社会保険労務士・弁護士等の専門家に相談してください。

独立の主なルートと、比較して選ぶときの軸

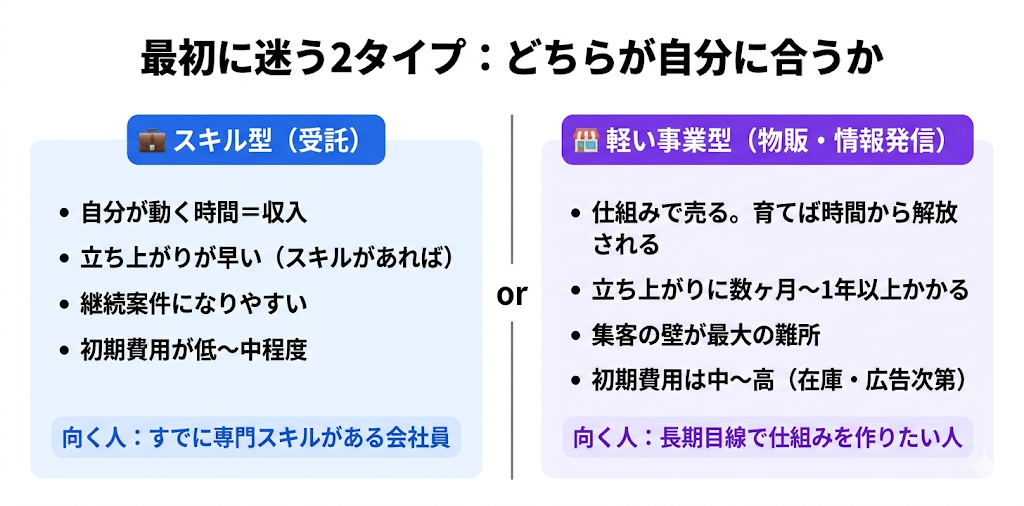

スキル型と事業型(時間の売り方の違い)

会社員が独立するとき、最初に迷うのは大きく2タイプです。

スキル型|自分の技術・知識・経験を直接売る。Webデザイン、エンジニア、ライター、コンサル、編集など。自分が動く時間=収入。

軽い事業型|商品・サービスを用意し、仕組みで売る。ハンドメイド販売、Webショップ、情報発信など。仕組みが育てば時間を切り売りしなくてよくなるが、育つまでに時間と試行錯誤が必要。

【ルート比較表】

| ルート | 初期費用 | 必要スキル | 未経験難易度 | 収益化の速さ | 継続案件の取りやすさ | 副業から始めやすさ | 自宅で始めやすさ |

|---|---|---|---|---|---|---|---|

| スキル型(受託) ライター・デザイン・エンジニアなど | 低〜中 | 高い(専門性必須) | 難しい | 早い(スキルがあれば) | 高い(リピート・紹介が起きやすい) | ◎ | ◎ |

| コンサル・顧問型 | 低 | 高い(実績が前提) | 難しい | 早い | 高い | ◎ | ◎ |

| 軽い事業型(物販・EC) | 中〜高(在庫次第) | 中程度 | 比較的やさしい | 遅い(集客に時間) | 中程度 | △〜◎ | ◎ |

| 情報発信・教育型 ブログ・動画・講座など | 低 | 中程度(発信スキル+専門性) | 難しい(集客が壁) | 遅い(数ヶ月〜1年以上) | 仕組み化すれば高い | ◎ | ◎ |

| 法人設立・事業型 | 高い(設立費+維持費) | 高い(事業運営全般) | 難しい | ケースバイケース | 高い(法人契約に強い) | △ | ケースバイケース |

独立しやすい仕事・仕事選びの条件

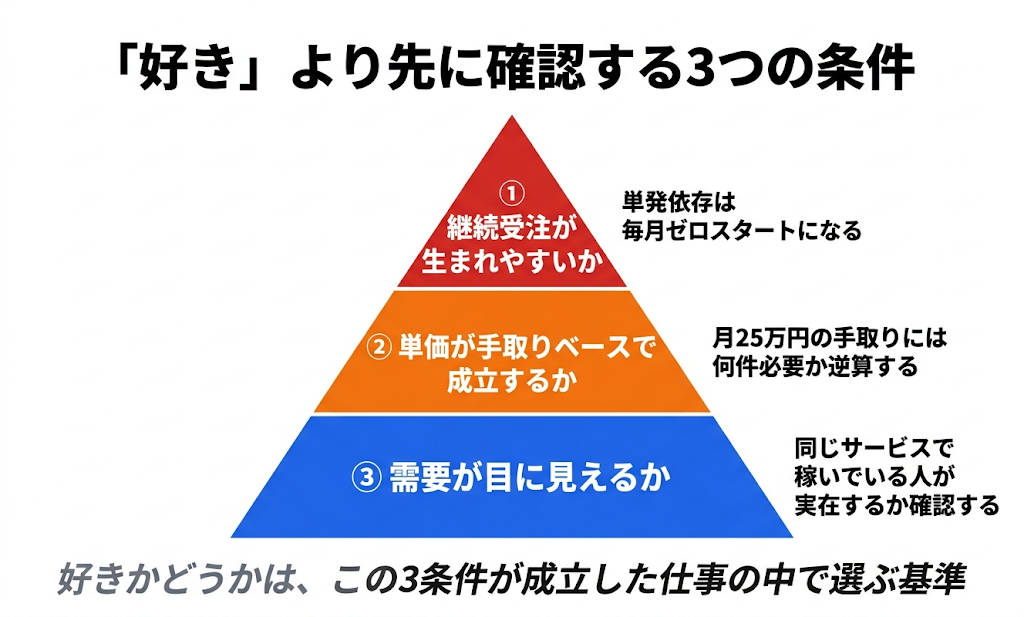

「好き」より優先したい3つの条件

① 継続受注が生まれやすい

一度受注したら次の仕事に続きやすい構造かどうかが重要です。単発で終わりやすい仕事は、毎月ゼロから営業しないと収入がゼロになります。Webサイトの単発制作より保守契約、記事の1本単発より月次編集パートナー契約の方が継続性は高い。

② 単価が手取りベースで成立する

月手取り25万円が必要なら、単価3万円の案件を9件取る必要があります(税・経費前の概算)。これが現実的かどうかを先に確認してください。

③ 需要が目に見える

「需要がありそう」という感覚ではなく、同じサービスを提供して報酬を得ている人が実際にいるかどうかを確認します。

好きかどうかは、上の3条件が成立している仕事の中で選ぶ基準です。

副業で試すときの見極め

最初の1〜3件は相場より低くても受け、実績にする進め方が有効です。ただし市場の半額以下で受け続けると、安い案件しか来なくなります。

3ヶ月後に次の依頼があるか、紹介や口コミで問い合わせが来たか、想定単価で受注できたか。この3点がYESなら、需要と継続性の仮説は検証されています。

独立前に必要な準備(お金・仕事の取り方・手続き・生活設計)

生活防衛と固定費(手取りベースで考える)

独立直後は会社員時代と収支の構造が変わります。会社が折半していた社会保険料が全額自己負担になり、住民税は前年所得をベースに翌年度に課税されるため、独立初年度でも高額になります。

【手元資金の目安】生活費の6ヶ月〜1年分(個人差あり)

| 固定費の項目 | 注意点 |

|---|---|

| 家賃・住宅ローン | 退職後も変わらない最大の固定費 |

| 食費・水道光熱費・通信費 | 削れる余地がある |

| 国民健康保険料 | 前年所得で決まるため初年度は高い |

| 国民年金保険料 | 月額17,920円(令和8年度。毎年見直しあり)※日本年金機構公表値 |

| 住民税 | 前年所得ベースのため初年度も高い |

会社員のうちに作る「案件・顧客・営業の動線」

退職後に「さあ、営業しよう」では遅いです。退職と同時に収入ゼロからスタートし、受注まで3ヶ月かかる案件があれば、その間ずっと資金が減り続けます。

- SNS・ポートフォリオ・実績ページ|「この人に頼める」と思われる動線を先に作る

- 人脈の整理|退職後に発注してくれそうな人・会社をリストアップしておく

- 副業での実績作り|小さくても実績と実収入を先に作る

- 案件プラットフォームへの登録|クラウドソーシング・エージェントサービスなど

講師 みかみ

講師 みかみ退職前から仕事の予約や問い合わせが来る状態を作れているかどうかが、最も重要な指標だよ!

開業届・社会保険・税

開業届の正式名称は「個人事業の開業・廃業等届出書」です。個人で事業を始めた際に税務署へ提出します。国税庁 No.2090(令和7年4月1日現在法令等)によると、提出期限は事業開始等の日から1か月以内とされています。e-Taxからオンライン提出も可能です。

期限を過ぎた場合の直接的な罰則は現行の取り扱い上ありませんが、開業届の提出を前提とする青色申告承認申請書には別途期限があります。これを逃すとその年分から青色申告が適用されません。開業時期によって取り扱いが異なる場合があるため、詳細は税務署または税理士に確認してください。

開業届を提出する実務上の最大のメリットは青色申告が使えることです。

青色申告特別控除の要件(国税庁 No.2072 に基づく)

最大65万円の控除を受けるには、以下の要件をすべて満たす必要があります。

- 事業所得または不動産所得を生ずべき事業を営む青色申告者であること

- 取引を正規の簿記の原則(複式簿記)により記帳していること

- 記帳に基づいた貸借対照表・損益計算書を確定申告書に添付すること

- 法定申告期限内(翌年3月15日まで)に申告書を提出すること

- 加えて、次のいずれかを満たすこと

- ①その年分の確定申告書・決算書等を期限までにe-Taxで電子申告すること

- ②その年分の仕訳帳・総勘定元帳について優良な電子帳簿の要件を満たして保存し、所定の届出書を提出すること

退職後の健康保険は3択です。

| 選択肢 | 概要 | 手続き期限(目安・要確認) |

|---|---|---|

| 国民健康保険に加入 | 前年所得で保険料が決まる。扶養の概念なし | 退職日翌日から原則14日以内(市区町村窓口で確認) |

| 任意継続(元の健康保険を継続) | 最長2年。保険料は全額自己負担。退職時の標準報酬月額が基準 | 資格喪失日から20日以内(協会けんぽ等で確認) |

| 家族の扶養に入る | 年収見込み130万円未満等の収入条件を満たす場合のみ | 家族の勤務先の健保組合経由で手続き |

国民年金は会社員時代の厚生年金(第2号被保険者)から第1号被保険者に切り替わり、保険料を自分で納付します。令和8年度(2026年4月〜2027年3月)の保険料は月額17,920円です(日本年金機構公表値。毎年度見直しあります)。

確定申告は毎年2月16日〜3月15日が申告期間です。青色申告を初年度から適用するには、開業届と合わせて「所得税の青色申告承認申請書」の提出が必要です。提出期限は、その年の1月16日以後に開業した場合は開業日から2か月以内、それ以前から事業を行っている場合はその年の3月15日までです。

準備項目マトリクス

| 準備カテゴリ | 退職前に済ませること | 退職後に対応すること |

|---|---|---|

| 資金 | 生活費6〜12ヶ月分の確保、固定費の洗い出し | 国保・住民税の支出管理、確定申告の納税準備 |

| 案件獲得 | 実績作り、発注者候補リストアップ、プラットフォーム登録 | 営業の本格化、既存顧客からの紹介営業 |

| スキル | 不足スキルの補強、ポートフォリオ整備 | 得意分野の絞り込み |

| 手続き | 就業規則の副業確認、退職手続きの確認 | 開業届・青色申告申請書の提出、社会保険の切り替え |

| 生活設計 | 家族との合意形成、固定費の見直し | 収支の記録開始、税金の概算計算 |

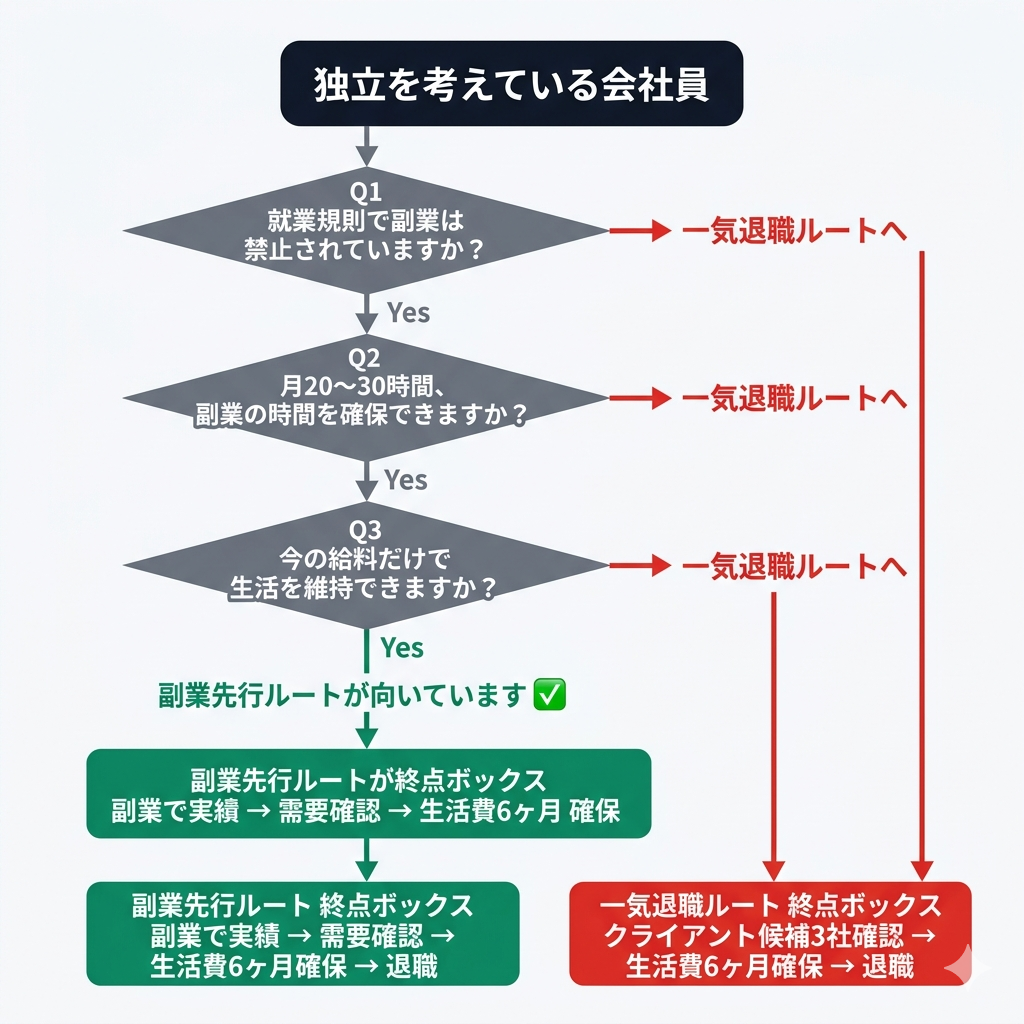

副業から独立するか/いきなり独立するか:条件で分ける

副業先行が向く人・向かない人

副業先行が向く人

- 副業に使える時間が月20〜30時間以上確保できる

- 独立後の仕事ジャンルに明確な見通しがある

- 今の給料だけで生活できており、副業収入を実験として試せる

一気移行が現実的な人

- 就業規則で副業が禁止されている

- 今の仕事が拘束時間が長く、副業に使える時間が月10時間以下

- すでに複数のクライアント候補から声がかかっており、受注の見通しが立っている

「辞めてから本番」に移れる最低条件

- 最低6ヶ月分の生活費が手元にある(個人差あり)

- 退職後すぐ連絡できるクライアント候補が3社以上いる

- 自分が何を売るか、価格・内容を説明できる状態にある

- 健康保険・年金の切り替えを退職前に調べてある

講師 みかみ「受注できそうな気がする」ではなく、「すでに仕事の話が動いている」くらいの状態で退職に踏み切るのが再現性の高いパターンだよ!

会社を辞めるタイミング|感情ではなく条件で決める

退職判断チェック表

| チェック項目 | 状態 |

|---|---|

| 生活費6ヶ月分以上が手元にある | ◎ △ × |

| 退職後すぐ連絡できるクライアントがいる | ◎ △ × |

| 自分のサービス内容・価格を説明できる | ◎ △ × |

| 健康保険の切り替え先を決めてある | ◎ △ × |

| 住民税・国保の初年度負担を概算済み | ◎ △ × |

| 家族がいる場合、合意と資金計画がある | ◎ △ × |

| 退職予告のルールを確認した | ◎ △ × |

| 競業避止義務・秘密保持契約を確認した | ◎ △ × |

| 副業または受注実績が1件以上ある | ◎ △ × |

×が2つ以上ある場合は、退職タイミングを後ろにずらすことを検討してください。

よくある誤解|独立で失敗する前に確認する

誤解が多い順に整理しています。

誤解①「準備より勢いが大事」

➡︎退職後に手元資金が3ヶ月で尽きるケースの多くは、準備不足ではなく「順番の間違い」が原因です。先に仕事の芽を作り、後から退職日を決める順番で動けば防げます。

誤解②「フリーランスになれば自由に稼げる」

➡︎会社員時代の手取りと独立後の手取りは構造が違います。売上50万円でも、社保・税・経費を引くと手取りが20万円を下回ることがあります。常に税引き後の手取りで計算してください。

誤解③「登録すれば仕事がくる」

➡︎クラウドソーシングやエージェントはマッチングの場であり、仕事を保証する場ではありません。初期は採用率が低い期間が続くことが一般的です。評価ゼロの状態からの受注は、提案の質が合否を左右します。

誤解④「副業収入が20万円以下なら確定申告は不要」

➡︎条件があります。給与を1か所から受けていてその給与が全額源泉徴収の対象となる場合、給与・退職所得以外の所得の合計が20万円以下であれば原則として確定申告は不要とされています(国税庁 No.1900)。ただし基準は「売上」ではなく「所得(売上から経費を引いた額)」です。個人事業主として確定申告義務がある方には適用されません。判断が難しい場合は税務署または税理士に確認してください。

誤解⑤「業務委託は雇用と完全に無関係」

➡︎業務の実態が雇用に近い(指揮命令・専属性・継続性など)場合、労働法上の問題が生じる可能性があります。雇用と業務委託の区分については、厚生労働省・国税庁が公開する資料を参照してください。

独立判断の最終チェックリスト

① 収入の見通し

- 退職後にすぐ連絡できるクライアント候補が3社以上いる

- 自分のサービス・価格・提案の言葉が説明できる

- 最初の1〜3ヶ月でいくら稼げるかの仮説がある

② お金の準備

- 生活費(家賃・食費・社保・住民税を含む)の6ヶ月分が手元にある

- 独立初年度の税(住民税・所得税)の大まかな支出を把握している

- 退職後の健康保険・年金の切り替え先を決めている

③ 仕事の仕組み

- 継続的に受注できる仕組み・動線がある

- 副業または実績が1件以上ある

- 自分の仕事を誰かに紹介してもらえる人間関係がある

④ 手続きと契約

- 開業届を出すタイミングと手順を把握している

- 退職予告のルールを確認している

- 雇用契約書の競業避止・秘密保持条項を確認した

⑤ 生活と家族

- 家族がいる場合、収入が安定するまでの計画を共有している

- 収入が不安定な期間の固定費を削減できる準備がある

まとめと次の一手

- 独立は「退職日」ではなく「収入源の切り替え」。先に仕事の芽を作り、後から退職タイミングを決める

- 仕事の選び方は「好き」より「継続受注できるか・手取りが成立するか」を優先する

- 退職前の準備は資金・案件動線・手続きの3点セット

- 副業先行か一気退職かは性格ではなく、就業規則・時間・収入見通しの条件で判断する

今の自分の状態で選ぶ

◎副業から始めたい

➡︎ 就業規則の確認 → 副業案件登録 → 実績3件 → 手取り月収と比較 → 退職判断

◎すでに退職を決めている・一気移行する

➡︎ クライアント候補3社確認 → 生活費6ヶ月確保 → 開業届・社保手続きの準備 → 退職

◎まだどちらか迷っている

➡︎ この記事の「向くケース早見表」と「退職判断チェック表」を使い、×が2つ以上ある項目を埋めることを先にやる

出典・参考情報

開業届・税務手続き

- 国税庁「No.2090 新たに事業を始めたときの届出など」(令和7年4月1日現在) https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2090.htm

- 国税庁「No.2072 青色申告特別控除」 https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2072.htm

- 国税庁「No.1900 給与所得者で確定申告が必要な人」 https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1900.htm

- 国税庁「A1-5 個人事業の開業届出・廃業届出等手続」 https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/shinkoku/annai/04.htm

社会保険・健康保険・年金

- 全国健康保険協会(協会けんぽ)「健康保険任意継続制度(退職後の健康保険)について」 https://www.kyoukaikenpo.or.jp/g6/cat650/r313/

- 厚生労働省「国民健康保険について」 https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/kenkou_iryou/iryouhoken/kokuho.html

- 日本年金機構「国民年金保険料」(令和8年4月1日更新) https://www.nenkin.go.jp/service/kokunen/hokenryo/hokenryo.html