登録はしたけれど、思ったより仕事が来ない。発注してみたら品質のばらつきが大きくて困った。その違和感を抱えてこの記事に辿り着いたなら、あなたの感覚は正しいです。

クラウドソーシングサイトは「使える」プラットフォームです。ただし、うまく活用できる人とそうでない人の差は「案件の多さ」でも「評価の高さ」でもなく、このサービスが何を仲介していて、何を仲介していないのかを正確に理解しているかどうかです。

発注者が「品質保証してくれる場所」と思い込んで使うことと、「マッチングの場として使い、品質管理は自分でする」と理解して使うことでは、結果がまったく違います。受注者も、「登録すれば仕事が来る」という前提で始めると、初期の受注率の低さに消耗します。

この記事でわかること

✅ クラウドソーシングサイトの正確な定義(一般概念との違い含む)

✅ 仲介する範囲・仲介しない範囲(プラットフォームの限界)

✅ 発注側・受託側それぞれの得失と向き不向き

✅ 他の外注・仕事の受け方との判断軸

✅ 利用前に知っておくべき注意点・よくある誤解

監修者 三上 功太 / アドネス株式会社 代表取締役

“本質のSNSマーケター みかみ“として

2020年からSNSで活動を開始

現在はアドネス株式会社 代表取締役として、

300名以上のメンバーを束ねる

教育のDXを実現し、累計生徒数5,000名を突破した

スキル習得プログラム「スキルプラス」を運営

最新AIを活用し、組織マネジメントに特化したサービス

「VisionToDo」を独自開発

SNS総フォロワー数は30万人を突破し、

Abemaや、朝日新聞、テレビなど多数のメディアに掲載

渋谷、新宿など主要駅でブランド広告を配信

▼ 2025-2026年の主な実績

- Amazonランキング1位獲得

(2026/1発売 新著『賢く生きる習慣』) - 特許を2件取得

(教育の属人性を解消する動的カリキュラム技術) - 東京大学・大阪教育大学にて特別講義

- 東北大学医学部と共同研究を開始

- 堀江貴文氏とラジオ対談出演 (CROSS FM)

- 渋谷・新宿・JR西日本にてブランド広告ジャック

1分でわかる|クラウドソーシングサイトの要点

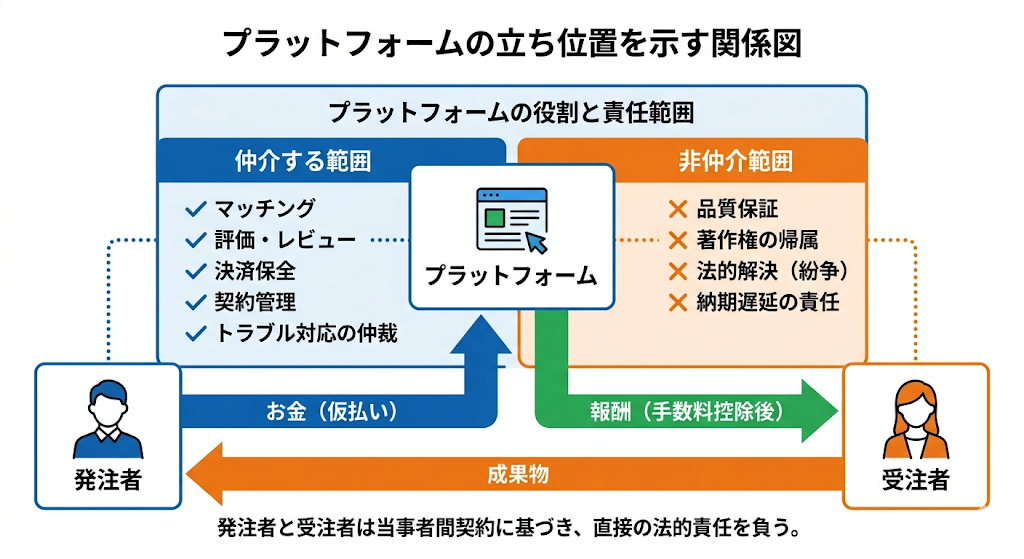

クラウドソーシングサイトとは、インターネット上で仕事の発注者と受注者を仲介するオンラインマーケットプレイスである。マッチング・決済・評価の仕組みを提供するが、成果物の品質保証・著作権の取り決め・法的紛争の解決は、多くの場合、プラットフォームの責任範囲外にある。

仲介すること・しないこと

| 仲介する | 仲介しない |

|---|---|

| 案件情報の掲載・検索 | 成果物の品質保証 |

| 受注者の募集・応募管理 | 著作権の譲渡・利用許諾の代理 |

| 決済・報酬の保全(エスクロー) | 税務申告・社会保険の手続き |

| 評価・レビューの蓄積 | 雇用関係の形成・業務の指揮命令 |

| 規約違反への対応窓口 | 民事紛争・法的問題の解決 |

向くケース・向かないケースの早見表

| 立場 | 向くケース | 向かないケース |

|---|---|---|

| 発注側 | 単発・小口・スポットの外注。採用コストをかけずに試したい | 機密性が高い業務。長期専属チームが必要。品質基準の言語化が難しい |

| 受託側 | 副業・フリーランス初期の実績形成。場所を選ばず仕事したい | 安定収入・社会保険が最優先。単価競争を避けたい熟練者 |

クラウドソーシングサイトとは|定義と一般概念との違い

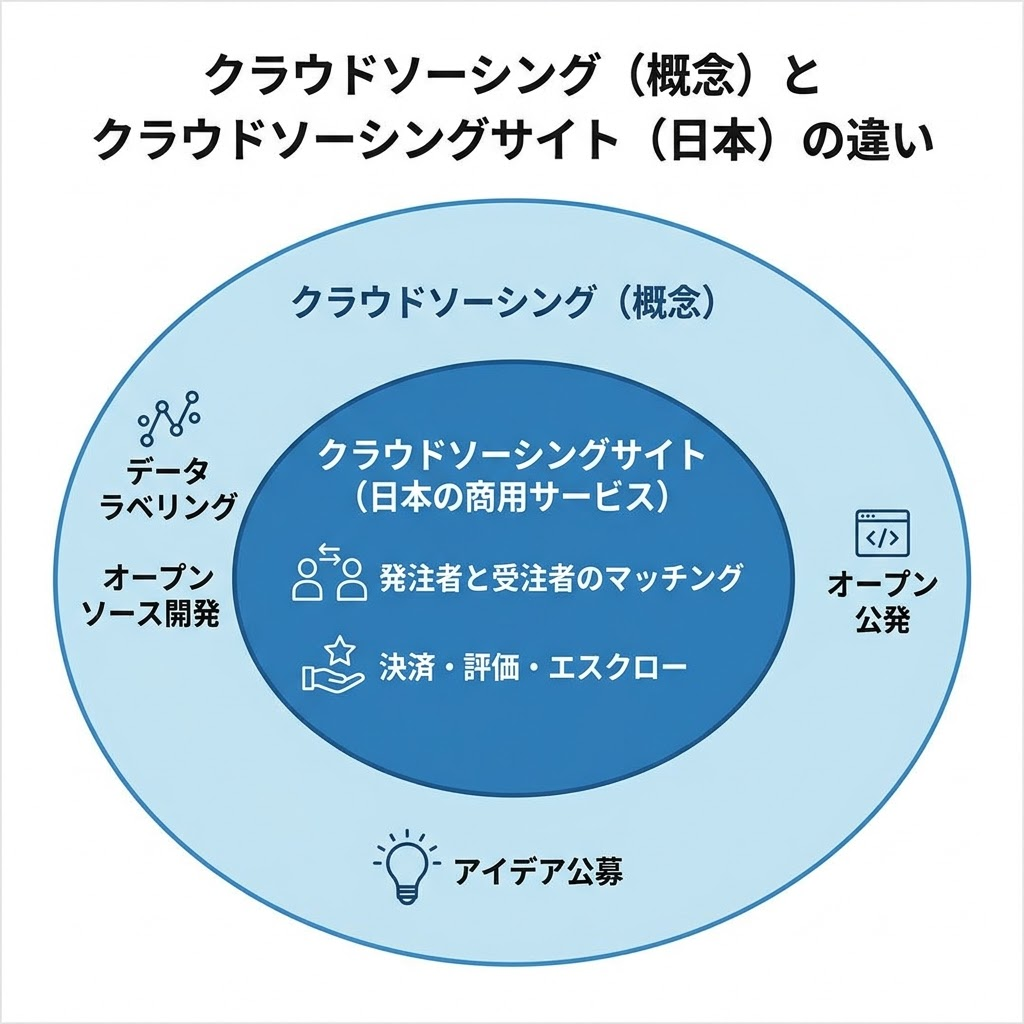

「クラウドソーシング」という概念について

「クラウドソーシング(crowdsourcing)」は、”crowd(群衆)”と”sourcing(外部調達)“を掛け合わせた造語です。2006年6月、ジャーナリストのジェフ・ハウ(Jeff Howe)がWired誌に発表した論文「The Rise of Crowdsourcing」で広まった概念で、不特定多数の人々に業務やアイデアの解決をオープンに呼びかける手法全般を指します。

日本のビジネス文脈での意味

日本で「クラウドソーシングサイト」と呼ぶ場合は意味が絞られます。発注者と受注者を仲介するオンラインマーケットプレイスを指すのが一般的です。「クラウドソーシング(概念)」と「クラウドソーシングサイト(日本の商用プラットフォーム)」は別物として区別して理解する必要があります。

講師 みかみ

講師 みかみプラットフォームが「仲介する範囲」と「仲介しない範囲」の境界線が、利用判断の出発点!その整理は冒頭の要点表を参照してね!

仕組み|関係者・フロー・手数料の構造

登場人物と役割

- 発注者(クライアント)| 仕事を依頼したい個人・法人。案件を掲載し、受注者を選び、成果物を受け取る側。

- 受注者(ワーカー・フリーランス)|スキルを提供して報酬を得る個人(または小規模法人)。

- プラットフォーム(サービス運営会社)|両者の仲介役。場の設計・決済管理・評価システム・規約執行を担う。

典型的なオンラインフロー

プロジェクト形式

- 発注者が案件を掲載(業務内容・予算・納期を明示)

- 受注者が応募(ポートフォリオ・提案文を添付することが多い)

- 発注者が受注者を選定、条件をすり合わせ

- 発注者が報酬をプラットフォームに仮払い(エスクロー)

- 受注者が業務を遂行・納品

- 発注者が検収・承認

- プラットフォームが受注者へ報酬を振り込み(手数料を控除)

コンペ形式

- 発注者がテーマ・賞金を設定して公募

- 複数の受注者が成果物を提出(採用されなければ報酬なし)

- 発注者が採用作を決定し、報酬が確定

タスク形式(単発・小口)

- プラットフォームが単純作業タスクを掲載

- 受注者がタスクを実行して定期的に報酬を受け取る

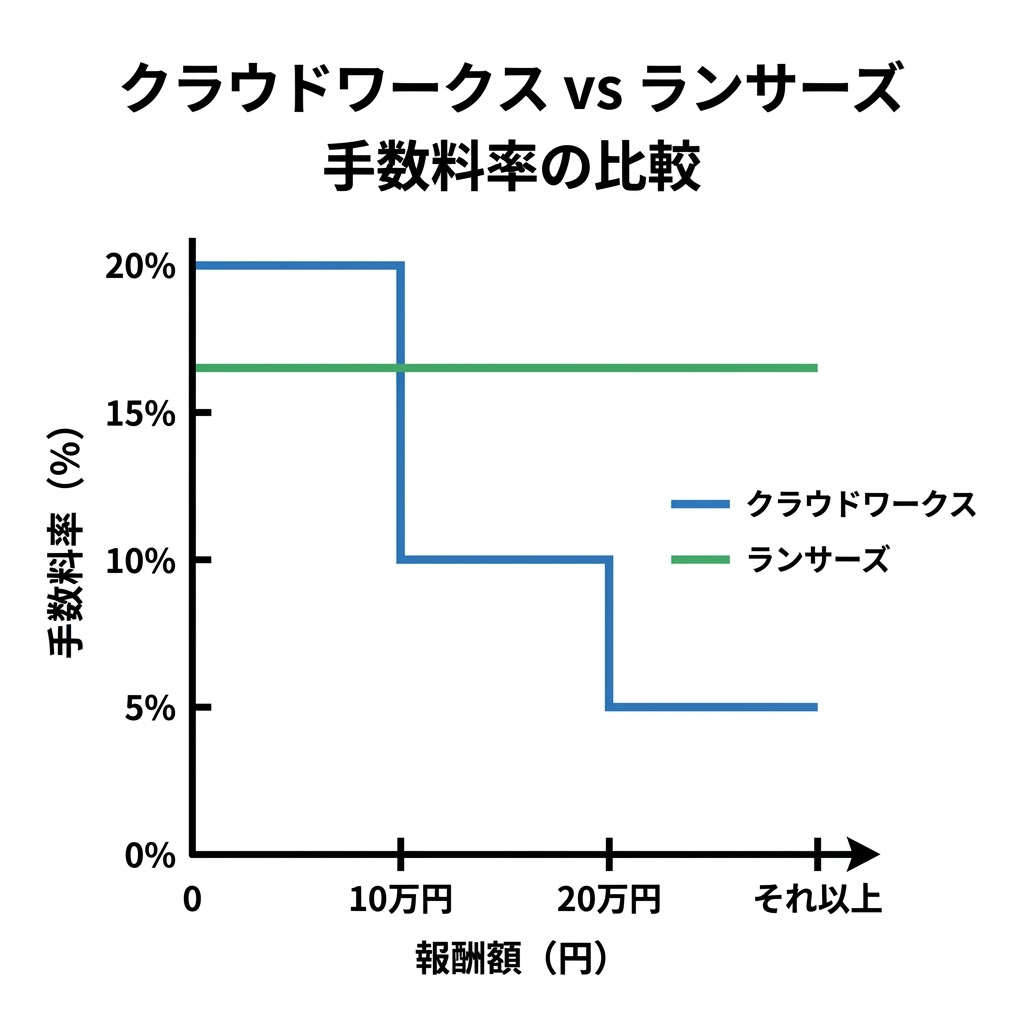

手数料の構造|主要サービスの公式情報をもとに整理

手数料の仕組みはサービスによって大きく異なります。国内主要2サービスの公式情報をもとに整理します。

クラウドワークス(受注者側)

報酬額に応じた累進型の手数料です。

| 1件あたりの報酬額 | 手数料率(税抜) |

|---|---|

| 10万円以下の部分 | 20% |

| 10万円超〜20万円の部分 | 10% |

| 20万円超の部分 | 5% |

【計算例】

報酬11万円の案件は「10万円×20% + 1万円×10% = 2万1,000円(税抜)」。1件あたりの金額が低いほど手数料率が高くなる仕組みです。なおタスク形式は金額にかかわらず一律20%で、累進とは別ルールです。システム利用料には別途消費税が加算されます。

発注者側のコスト

標準の依頼でクライアントへのシステム利用料はありませんが、募集を目立たせるオプション機能の利用時は別途料金が発生します。「発注側は完全無料」ではない点に注意してください。

ランサーズ(受注者側・発注者側)

2022年10月の改定以降、全方式一律の手数料率です。

| 負担者 | 手数料率(税込) |

|---|---|

| 受注者(ランサー)側 | 16.5% |

| 発注者(クライアント)側 | 5.5% |

プロジェクト・コンペ・タスクなど全方式が対象です。発注者と受注者の双方から手数料が発生する点がクラウドワークスとの大きな違いです。

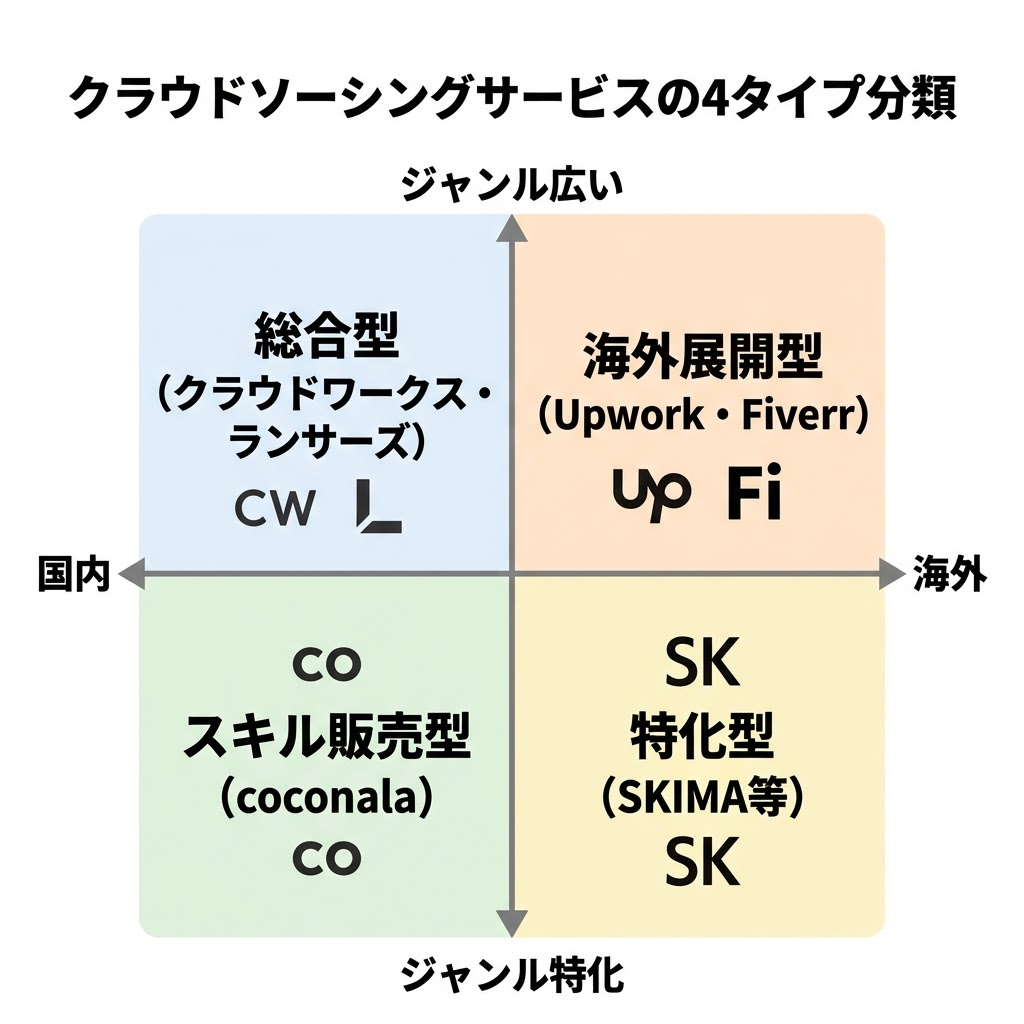

主なサービスのタイプ|ランキングではなく類型で把握する

サービスを「どのタイプか」で把握しておくと、用途との照合が早くなります。

◎総合型(多ジャンル対応)

ライティング・デザイン・プログラミング・事務など幅広い案件を扱います。代表例:クラウドワークス、ランサーズ。案件単価の幅が広く、発注者・受注者ともに数が多いのが特徴です。

◎スキル販売型

受注者がサービスをパッケージ化して出品する形式。「ロゴ制作1件○○円」のように定額・定形で購入できます。代表例:ココナラ。交渉コストが低い反面、細かいカスタマイズ要件には向きにくい場合があります。

◎特化型(特定スキル・職種)

デザイン・イラスト・エンジニアリングなど、特定領域に絞ったサービス。代表例:SKIMA(イラスト特化)など。

◎海外展開型(グローバルマーケットプレイス)

英語圏を中心にグローバルな受注者プールを持ちます。代表例:Upwork、Fiverr。単価・競争環境・決済方法・税務の扱いが国内とは異なります。

メリット・デメリット|発注側と受託側を対照で整理

発注側

| メリット | デメリット・注意点 |

|---|---|

| 地理的制約なく人材を探せる | 成果物の品質にばらつきが出やすい |

| 小口・単発でも発注できる | 仕様の言語化・コミュニケーションコストがかかる |

| エスクローで未払いリスクを低減 | プラットフォーム手数料が総コストに乗る |

| 評価・ポートフォリオで事前に人材を判断できる | 著作権の帰属は契約・規約で別途明確化が必要 |

| 採用手続きなく業務委託できる | 継続・専属契約は別途取り決めが必要なことが多い |

受託側

| メリット | デメリット・注意点 |

|---|---|

| 場所・時間の自由度が高い | 手数料控除後の実収入は掲載報酬より低い |

| 未経験でも低単価帯から実績を積める | 単価競争に引き込まれやすい(特に参入初期) |

| 多様な発注者と接点が持てる | 評価ゼロ状態からの受注は難しい |

| エスクローで報酬未払いリスクを低減 | 業務委託契約であり、社会保険・雇用保険は自分で対応 |

| 複数の発注者と並行して仕事できる | 継続案件への依存が高まると収入が不安定になりうる |

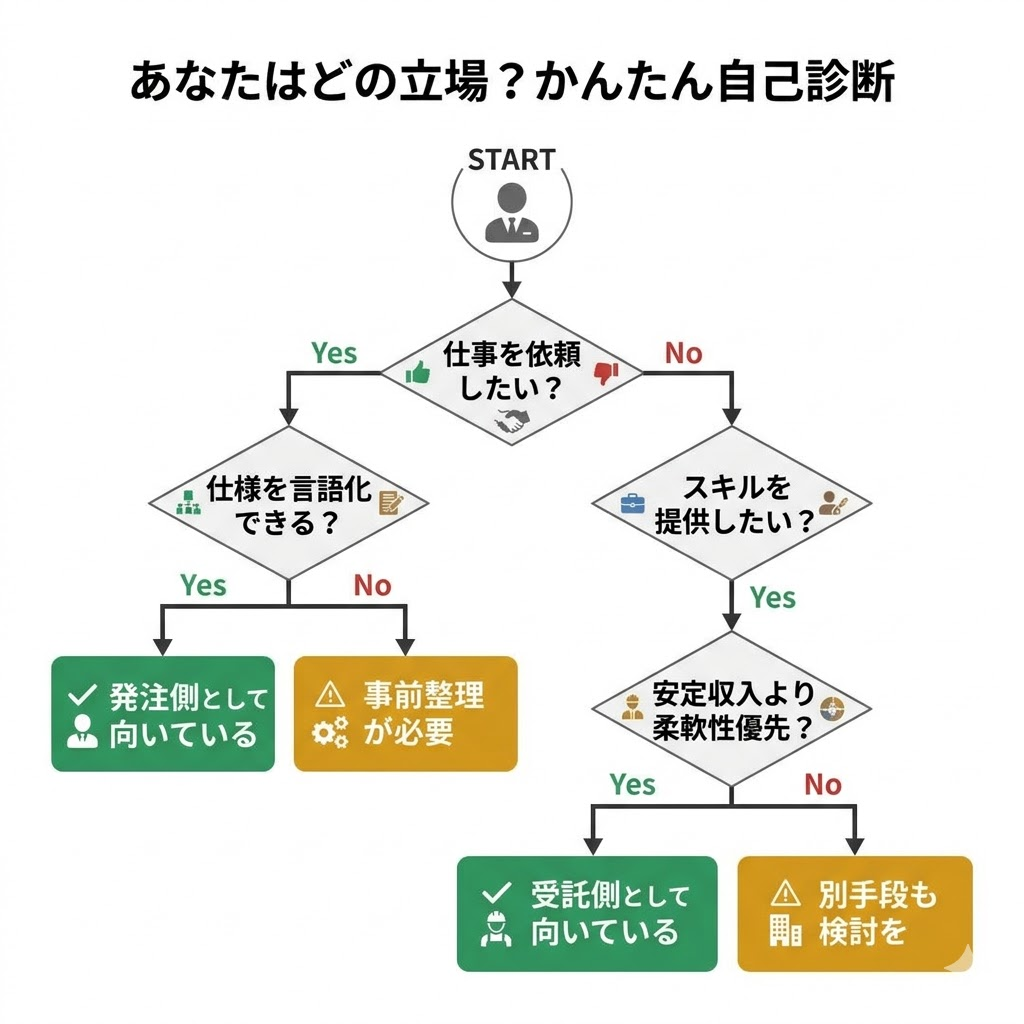

向いている人・向いていない人|利用目的別の適性

発注側で向いているケース

- 単発・短期・スポットで専門スキルを調達したい

- 採用コストをかけずに小規模な業務を外注したい

- 複数人に見積もりを出してもらい条件を比較したい

- 地方・海外在住でも特定スキルを持つ人と仕事したい

発注側で向いていないケース

- 機密性が高く、不特定者への情報開示が難しい業務

- 業務の仕様・品質基準を言語化しにくく、細かい指示管理が前提になる仕事

- 長期・専属・チームとして動く人材を確保したい(エージェントや直接採用が適切)

- 低予算で高品質な成果物を求めている(品質と単価のトレードオフは存在する)

受託側で向いているケース

- 副業・フリーランス転向の初期に実績を積みたい

- 地域・通勤に縛られず仕事したい

- 自分のペースで案件量を調整したい

- 特定スキルを複数クライアントに提供して収入源を分散したい

受託側で向いていないケース

- 安定した月額収入と社会保険が最優先(クラウドソーシングは業務委託であり雇用ではない)

- 単価競争を避けたい熟練者(クライアント直契約・エージェント経由が合う場合が多い)

- 評価・口コミが蓄積されるまでの初期投資期間に耐えられない

- 毎月の収入目標が固定されており、案件の波を許容できない

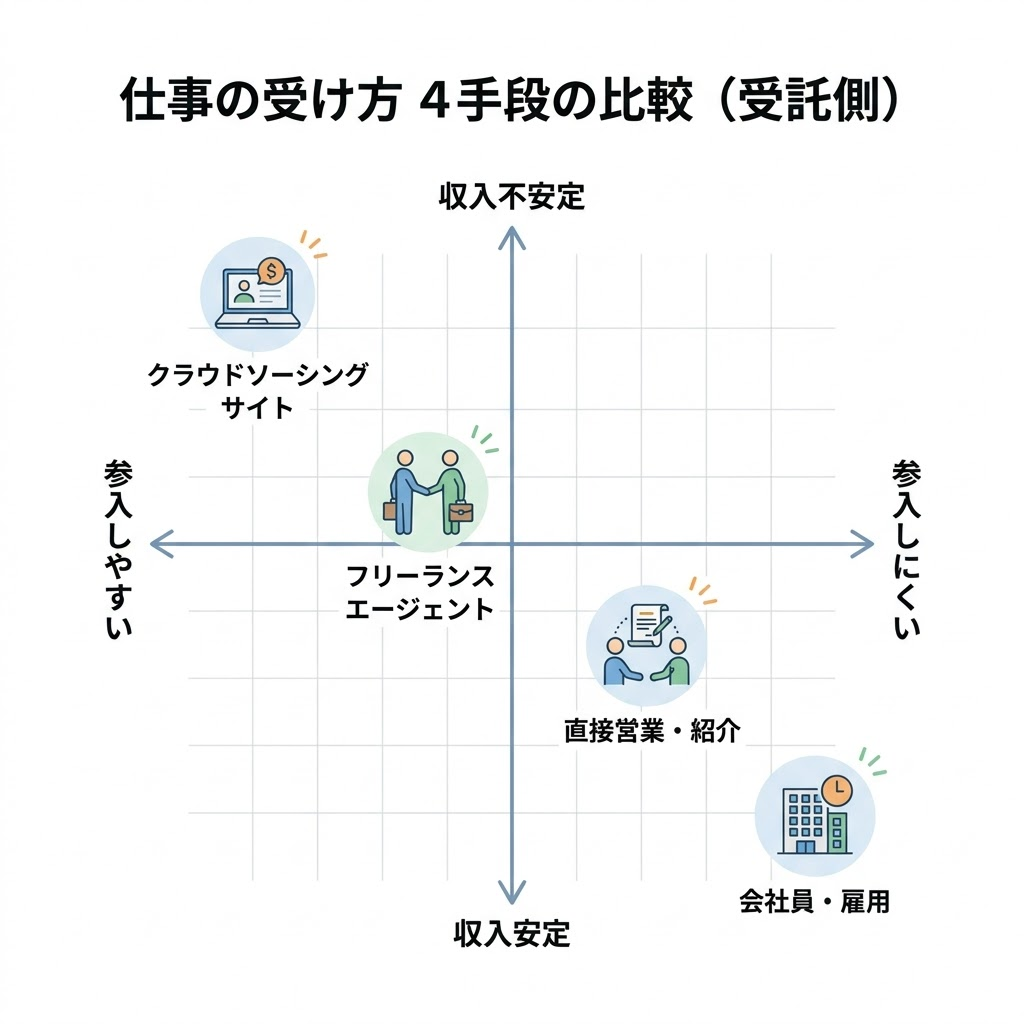

他の外注・仕事の受け方との違い|判断早見表

発注側の比較

| 手段 | 候補者プール | 契約の透明性 | コスト構造 | 向く用途 |

|---|---|---|---|---|

| クラウドソーシングサイト | 広い・不特定多数 | プラットフォーム規約に基づく | 手数料込みの単価制 | 単発・小口・スピード重視 |

| フリーランスエージェント | 登録者に限定 | エージェントが仲介・契約補助 | 紹介手数料(発注者負担が多い) | 中〜長期・スキル保証を重視 |

| 直接採用(正社員・契約社員) | 採用市場全体 | 雇用契約 | 人件費・保険・採用コスト | 長期・組織への統合 |

| 知人・紹介 | 限定的・信頼ベース | 口頭または簡易契約が多い | 仲介コストなし | 信頼関係がある場合の単発 |

受託側の比較

| 手段 | 案件の取り方 | 収入の安定性 | リスク | 向く段階 |

|---|---|---|---|---|

| クラウドソーシングサイト | プラットフォーム上の公募に応募 | 案件依存・不安定 | 単価競争・手数料 | 実績形成期・副業初期 |

| フリーランスエージェント | エージェントが案件紹介 | 比較的安定しやすい | エージェント依存 | ある程度のスキル・実績がある場合 |

| 直接営業・紹介 | 自力でクライアント開拓 | 関係次第 | 契約・未払いリスク | スキル・信頼が確立後 |

| 会社員・雇用 | 雇用契約 | 高い | 低い | 安定重視・副業なし |

講師 みかみ

講師 みかみクラウドソーシングサイトが「最初の一歩」として選ばれやすいのは、サービスの優位性というより参入障壁の低さによるもの!

他の手段との比較で自分の状況に合うかを確認してね!

注意点・よくある誤解

誤解①「プラットフォームが品質を保証してくれる」

➡︎多くのサービスはエスクローや評価システムを提供しますが、成果物の品質そのものを保証する立場にはありません。品質基準の言語化と事前すり合わせは発注者の責任です。

誤解②「登録すれば仕事がくる」

➡︎プラットフォームは案件情報を提供しますが、受注するには提案・応募・評価蓄積が必要です。初期は採用率が低い期間が続くことが一般的です。

誤解③「業務委託なので雇用関係と完全に無関係」

➡︎業務の実態が雇用に近い(指揮命令・専属性・継続性など)場合、労働法上の問題が生じる可能性があります。雇用と業務委託の区分については、厚生労働省・国税庁が公開する資料を参照してください。

誤解④「手数料は受注者だけが負担する」

➡︎サービスによって異なります。ランサーズは発注者・受注者の双方から徴収します。クラウドワークスは標準の依頼では発注者側のシステム利用料はありませんが、オプション利用時は別途料金が発生します。必ず各社の料金ページで確認してください。

誤解⑤「著作権は納品時に自動で発注者に移る」

➡︎日本の著作権法では著作権は制作者(受注者)に原則帰属します。発注者が利用・独占的に使用するためには、契約または規約上で著作権の譲渡・利用許諾を明示する必要があります。

誤解⑥「副業の収入が20万円以下なら確定申告は不要」

➡︎条件があります。国税庁「No.1900 給与所得者で確定申告が必要な人」(https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1900.htm)によると、給与を1か所から受けていてその給与が全額源泉徴収の対象となる場合、給与・退職所得以外の所得の合計が20万円以下であれば原則として確定申告は不要とされています。ただし給与を2か所以上から受けている場合など他の事由に該当する場合はこの整理だけでは判断できません。また基準は「売上」ではなく「収入から必要経費等を差し引いた所得の合計額」です。個人事業主・フリーランスとして確定申告義務がある方にはこの特例は適用されません。詳細は税務署または税理士に確認してください。

利用前のチェックリスト

発注者として始める前に

- 業務の内容・納品物・品質基準を文章で説明できるか

- プラットフォームの利用規約・禁止事項を確認したか

- 著作権・機密保持について契約内容を確認したか

- 手数料込みの総コスト(オプション費用含む)を試算したか

受注者として始める前に

- 業務委託と雇用の違い(社会保険・税務の自己対応)を理解しているか

- プラットフォームの手数料率・振込条件を確認したか(タスク形式は別ルールに注意)

- 自分のスキルを言語化・提示できるか(ポートフォリオ・実績)

- 収入が不安定な時期の生活費の備えがあるか

次につなぐ初動ガイダンス|読者状態別

発注者として使いたい場合

- 業務の仕様を言語化する

➡︎何を・いつまでに・どの品質で依頼するかを言語化できない段階では、発注しても期待した結果になりにくいです。 - 複数サービスの利用規約・手数料ページを確認する

➡︎料率・エスクロー条件・禁止業種がサービスによって異なります。 - 著作権条項を確認する

➡︎プラットフォームのひな型に含まれているか、個別の契約書が必要かを確認してください。 - 小口案件で試す

➡︎最初から大型案件を依頼するのではなく、小さい業務でプロセスを確認することをおすすめします。

受注者として始めたい場合

- プラットフォームの手数料・振込ルールを把握する

➡︎実収入は掲載報酬から手数料を引いた額です。タスク形式は累進と別の料率が適用される場合があります。 - 確定申告・開業届の要否を確認する

➡︎給与の受け取り形態や所得区分によって対応が異なります。国税庁タックスアンサー(https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1900.htm)または税務署・税理士に確認してください。 - ポートフォリオ・自己紹介を整える

➡︎評価ゼロの状態では提案の質が合否を左右しやすくなります。 - 最初の数件は実績形成と割り切る

➡︎初期の単価は市場相場より低くなることが多いです。

まだ自分の立場を決めていない場合

- 発注・受注どちらの立場になりうるかを、自分の業務課題または収入課題に照らして確認する

- クラウドソーシングサイトを使うべきか・他チャネルが合うかを、上記の「向き不向き」と「判断早見表」で判断する

- 具体的なサービス選定は、タイプ分類を参考に2〜3サービスの公式ページを直接確認する

よくある質問(FAQ)

Q. 無料で使えますか?

A. 登録は多くのサービスで無料ですが、受注者には手数料控除、発注者にはオプション利用料が発生する場合があります。各社の料金ページで確認してください。

Q. 個人事業主でなくても受注できますか?

A. 多くのサービスは個人登録で利用可能です。一定以上の収入が発生した場合は確定申告が必要になります。社会保険・雇用保険は自己対応です。

Q. 報酬の未払いリスクはありますか?

A. エスクローを導入しているサービスでは未払いリスクは低減されていますが、検収トラブルが発生した場合の対応範囲はサービスによって異なります。

Q. 海外クライアントからも受注できますか?

A. 国内サービスは国内取引が中心です。海外を対象とする場合はUpworkやFiverrなどの活用が一般的で、語学力・決済方法・税務の扱いも異なります。

Q. 著作権の取り決めは必要ですか?

A. 必要です。著作権は原則として制作者(受注者)に帰属するため、発注者が利用するには契約または規約で譲渡・利用許諾を明示する必要があります。

Q. 確定申告は必要ですか?

A. 状況によります。詳細は「誤解⑥」または国税庁「No.1900」(https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1900.htm)を参照し、判断が難しい場合は税務署・税理士に確認してください。

Q. 企業が採用目的で使えますか?

A. 雇用(採用)ではなく業務委託の場所です。継続的・専属的な関係を求める場合は、業務実態によって労働法上の問題が生じる可能性があります。

まとめ|定義の再掲と判断の落としどころ

クラウドソーシングサイトとは、インターネット上で発注者と受注者を仲介するオンラインマーケットプレイスです。マッチング・決済・評価の仕組みを提供しますが、成果物の品質保証・著作権の取り決め・法的紛争の解決は、多くの場合プラットフォームの責任範囲外にあります。

この「仲介する範囲と仲介しない範囲」を前提に、発注か受託か・向くか向かないかを判断することが、期待値の調整と適切な利用の出発点になります。

次の一手

- 発注したい → 業務仕様の言語化・複数サービスの利用規約確認・著作権条項の確認

- 受注したい → 手数料・税務の把握・ポートフォリオ整備・収入の波への備え

- まだ迷っている → 向き不向きの整理と、直契約・エージェントなど他チャネルとの比較

主な出典一覧

- crowdsourcing概念の初出:Jeff Howe, “The Rise of Crowdsourcing,” Wired, Vol.14 No.6, June 2006 https://www.wired.com/2006/06/crowds/

- クラウドワークス手数料(受注者側):クラウドワークス公式ヘルプ「ワーカーシステム利用料」 https://crowdworks.jp/pages/guides/employee/fee

- ランサーズ手数料(受注者・発注者):ランサーズ公式ヘルプ「システム手数料の詳細」 https://www.lancers.jp/faq/A1034/936

- 確定申告の要否(給与所得者):国税庁「No.1900 給与所得者で確定申告が必要な人」 https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1900.htm