フリーランスと個人事業主の違いが気になる人の多くは、言葉の定義そのものよりも、「自分は開業届を出したほうがいいのか」で迷っています。

副業で少し収入が出てきた。会社員を辞めて独立を考えている。青色申告で節税できると聞く一方で、扶養や失業給付に影響しないかも不安。

このとき混乱しやすいのが、「フリーランス」と「個人事業主」という似た言葉です。

フリーランスは働き方の呼び名、個人事業主は税務上の立場です。多くの場合は同じ人を指しますが、開業届を出しているかどうかで、税金・信用・手続きの実務差が生まれます。つまり、このテーマで本当に重要なのは「何と名乗るか」ではありません。今の自分にとって、開業届を出すと得か損か。そこです。

この記事では、両者の違いをわかりやすく整理したうえで、最終的に「自分は今、開業届を出すべきか否か」を判断できる状態まで解説します。

監修者 三上 功太 / アドネス株式会社 代表取締役

“本質のSNSマーケター みかみ“として

2020年からSNSで活動を開始

現在はアドネス株式会社 代表取締役として、

300名以上のメンバーを束ねる

教育のDXを実現し、累計生徒数5,000名を突破した

スキル習得プログラム「スキルプラス」を運営

最新AIを活用し、組織マネジメントに特化したサービス

「VisionToDo」を独自開発

SNS総フォロワー数は30万人を突破し、

Abemaや、朝日新聞、テレビなど多数のメディアに掲載

渋谷、新宿など主要駅でブランド広告を配信

▼ 2025-2026年の主な実績

- Amazonランキング1位獲得

(2026/1発売 新著『賢く生きる習慣』) - 特許を2件取得

(教育の属人性を解消する動的カリキュラム技術) - 東京大学・大阪教育大学にて特別講義

- 東北大学医学部と共同研究を開始

- 堀江貴文氏とラジオ対談出演 (CROSS FM)

- 渋谷・新宿・JR西日本にてブランド広告ジャック

フリーランスは働き方、個人事業主は税務上の立場

1分でわかる違い

フリーランスは「働き方の呼び名」、個人事業主は「税務上の立場」です。多くの場合は同じ人を指します。

同じ人が、働き方を語る文脈ではフリーランスと呼ばれ、税務を語る文脈では個人事業主と呼ばれる、というだけの話です。どっちが正しいのか、と迷う必要はありません。

違いは呼び名ではなく、開業届を出したあとに生まれる実務差です。青色申告で最大65万円の所得控除が使えるか、屋号付き口座を作れるか、扶養や失業給付に影響するか。これが全部変わります。

なお、所得区分(雑所得か事業所得か)は開業届の有無だけで決まるわけではなく、継続性・反復性・独立性などの実態を総合的に判断されます。開業届は事業実態を示す有力な資料の1つ、という位置づけです。

このテーマで本当に重要なのは「今、開業届を出すべきか」

違いを覚えるだけでは、明日からの自分の動きは何も変わりません。このテーマで迷うべきなのは、名乗り方ではなく「今出すと得か損か」です。

開業届は早く出すほど得、というわけではありません。出すタイミングを間違えると、本来もらえたはずの失業給付や扶養を失います。この記事を読み終わるころには、自分はどうすべきかが決まっている状態を目指します。

フリーランスと個人事業主で何が変わる?まず押さえる実務上の違い

定義よりも先に、「実際に何が変わるのか」を押さえます。読者が本当に知りたいのは言葉の違いそのものではなく、自分の生活に何が影響するかだからです。

青色申告特別控除が使えるか

開業届を出しているかどうかで、最初に大きな差が出るのが青色申告です。

開業届を出していないフリーランスは、原則として雑所得での申告になり、青色申告特別控除(最大65万円)は使えません。開業届を出して個人事業主になると、要件を満たせば最大65万円の所得控除が使えます。

この差は「年間いくら浮くか」という話なので、後のシミュレーションで具体的な数字を見ていきます。先に結論だけ言うと、年収500万円なら年13万円、年収800万円なら年25万円の節税になる計算です。

屋号付き口座や信用面に差が出るか

法人顧客と取引するようになると、「個人名義口座への振込はNG。屋号付き口座を用意してください」と言われる場面が出てきます。経理処理の都合です。

屋号付き口座の開設には、ほとんどの金融機関で開業届の控えが必要です。住宅ローンや事業融資の審査でも、開業届の控えは「事業を継続している証拠」として扱われます。

開業届なしでも仕事はできますが、信用面の機会損失が積み重なりやすいのは事実です。

扶養・失業給付・副業規定で注意点が変わるか

ここが、この記事で一番伝えたいポイントです。

開業届を出すと、退職直後の失業給付が止まる可能性があります。配偶者の健康保険の扶養から外れる可能性もあります。本業の就業規則で副業が禁止されているなら、開業届を出すことで会社に伝わるリスクも上がります。

「早く出したほうが得」が必ずしも正しくないのは、この3つの落とし穴があるからです。詳細は後のセクションで具体的に扱います。

フリーランス・個人事業主・自営業の違いを整理

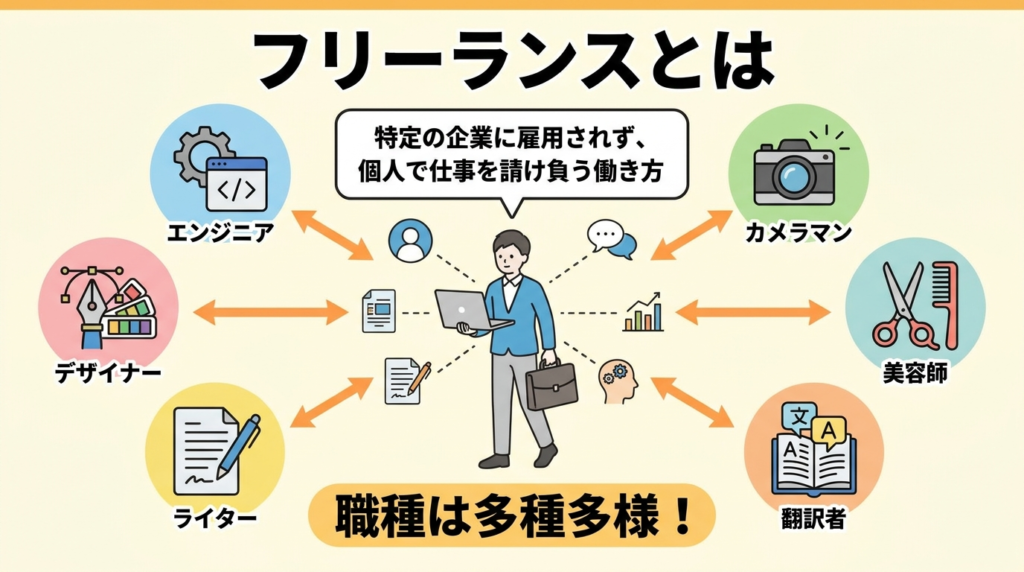

フリーランスとは

フリーランスとは、特定の企業や組織に雇用されず、個人として仕事を請け負う働き方を指します。職種に制限はなく、エンジニア、デザイナー、ライター、コンサルタント、翻訳者、美容師、カメラマンまで、請負で動いている個人はみんなフリーランスと呼べます。

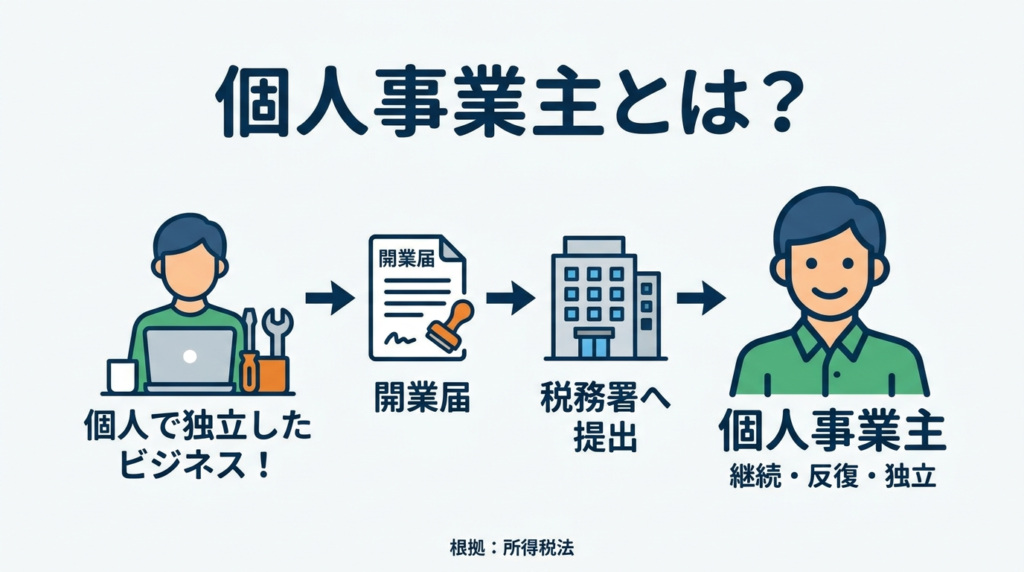

個人事業主とは

個人事業主とは、税務署に開業届(個人事業の開業・廃業等届出書)を提出して、個人で継続・反復・独立して事業を営んでいる人のことです。法律上の根拠は所得税法第229条です。

ポイントは「税務上の立場」であるという点。職種も働き方も問いません。開業届を出して事業所得として確定申告する個人なら、ラーメン屋の店主もWebデザイナーも、等しく個人事業主です。

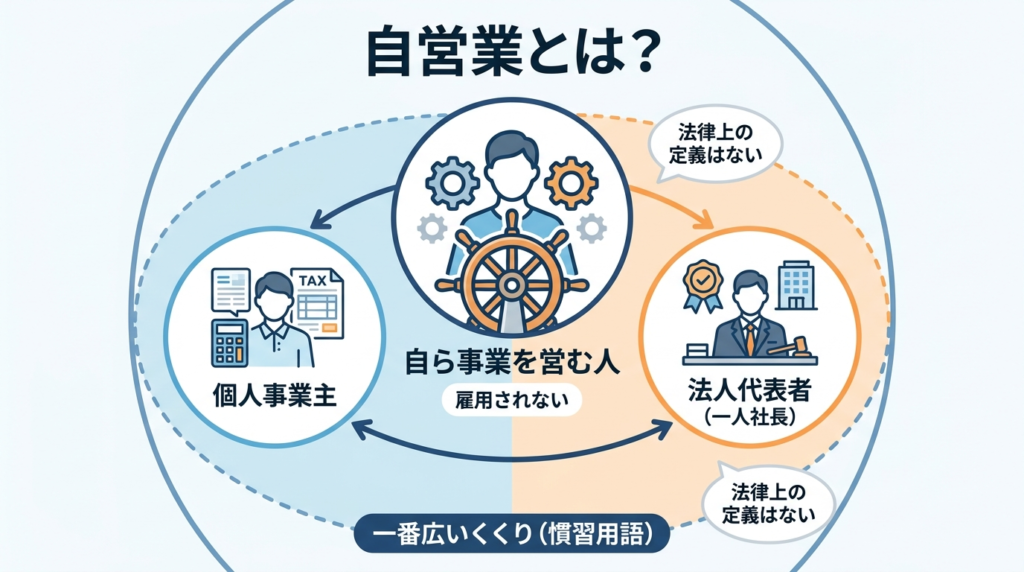

自営業とは

自営業は、雇用されずに自ら事業を営む人全般を指す慣習用語です。法律上の定義はなく、個人事業主だけでなく法人の代表者(いわゆる一人社長)も含む、一番広いくくりになります。

3者の関係性がひと目でわかる図解

用語の関係を表で整理するとこうなります。

| 用語 | 分類 | 法的根拠 | カバー範囲 |

|---|---|---|---|

| 自営業 | 慣習用語 | なし | 最も広い(個人・法人を問わず) |

| フリーランス | 慣習用語かつ新法上の保護対象 | フリーランス新法第2条第1項 | 雇用されず個人で仕事を請け負う人 |

| 個人事業主 | 税法用語 | 所得税法第229条 | 開業届を提出した個人 |

イメージとしては「自営業」という大きな傘のなかに「フリーランス」が入っていて、そのなかで開業届を出している人が「個人事業主」と重なる構造です。

たとえば1人で独立して働いているWebデザイナーは、自営業でもあり、フリーランスでもあり、(開業届を出していれば)個人事業主でもあります。3つの呼称すべてに該当するのは、ごく普通のことです。

フリーランスと個人事業主の7項目比較表

比較表

| 項目 | フリーランス(開業届なし) | 個人事業主(開業届あり) |

|---|---|---|

| 定義の性質 | 働き方の呼び名 | 税務上の立場 |

| 法的根拠 | フリーランス新法第2条第1項 | 所得税法第229条 |

| 開業届 | 提出義務なし | 提出済み |

| 確定申告の所得区分 | 雑所得が中心(実態次第で事業所得も) | 事業所得 |

| 青色申告特別控除 | 利用不可 | 最大65万円まで利用可能(要件あり) |

| 屋号付き事業用口座 | 開設が困難な金融機関が多い | 開業届の控えで開設可能 |

| 社会的信用の証明 | 所得証明書など個別対応 | 開業届の控えで証明可能 |

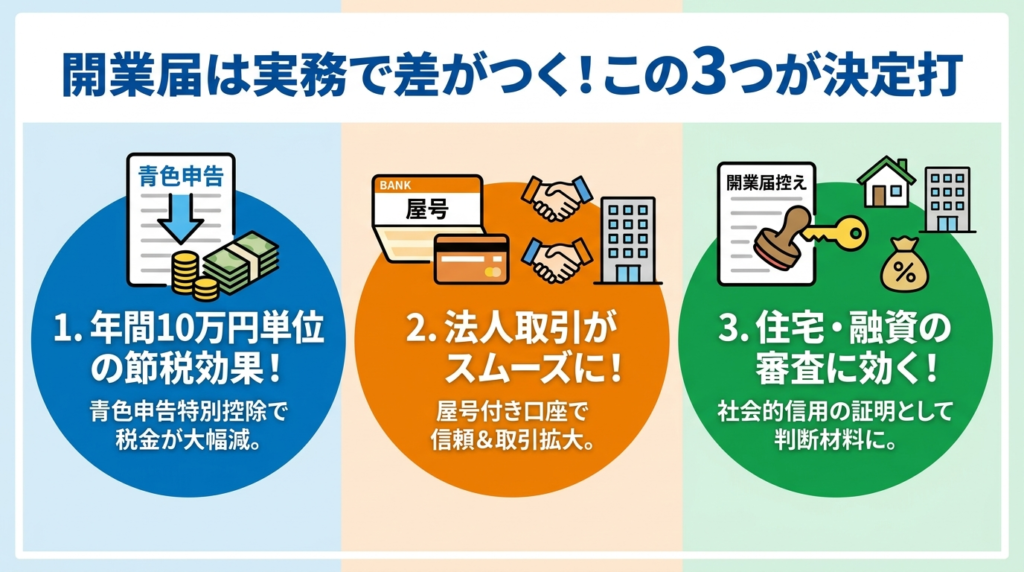

実務で差が大きい3ポイントだけ先に読む

7項目すべてが等価に重要というわけではありません。実務で本当に差が大きいのは、この3つだけ押さえれば十分です。

1つ目は青色申告特別控除

年収によりますが、年間で十万円単位の節税効果があります。累積すると大きな差になります。

2つ目は屋号付き口座

法人取引が増えてくると、これがないと取引そのものが難しくなる場面があります。

3つ目は社会的信用の証明

住宅ローン、賃貸契約、事業融資の審査で、開業届の控えは判断材料として効いてきます。

開業届を出すメリットとデメリット

7項目の差をふまえて、開業届のメリットとデメリットを整理します。

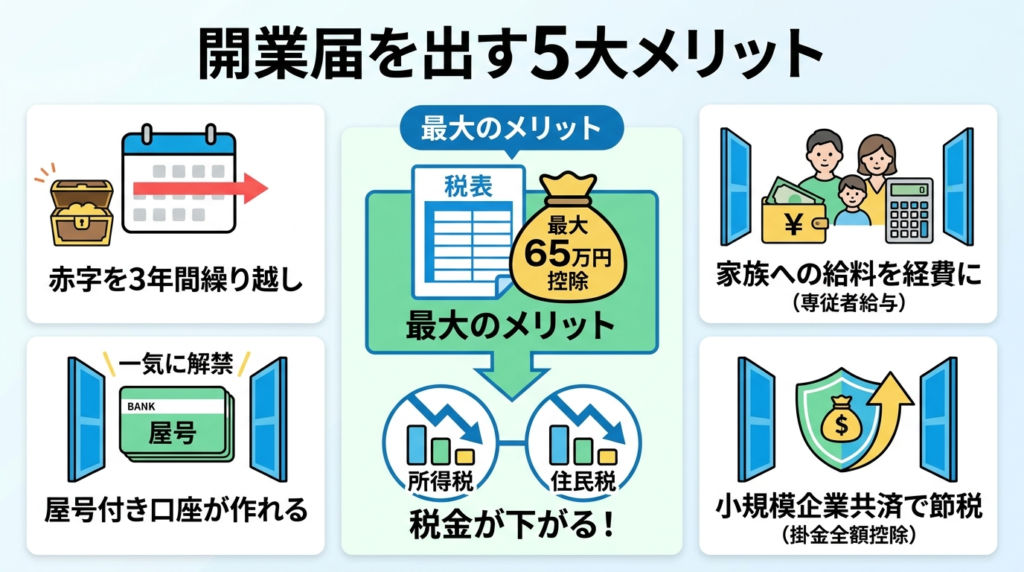

開業届を出すメリット

最大のメリットは青色申告特別控除です。要件を満たせば所得から最大65万円を控除でき、所得税と住民税が両方下がります。

加えて、

- 事業で赤字が出た年の損失を最大3年間繰り越せる

- 配偶者や家族に給料を払ってその分を経費にできる(青色事業専従者給与)

- 屋号付き口座が作れる

- 小規模企業共済に入って掛金を全額所得控除にできる

といった恩恵が一気に解禁されます。

講師 みかみ

講師 みかみ事業として続ける気があるなら、これらのメリットは早めに享受したほうが累積効果は大きくなるよ!

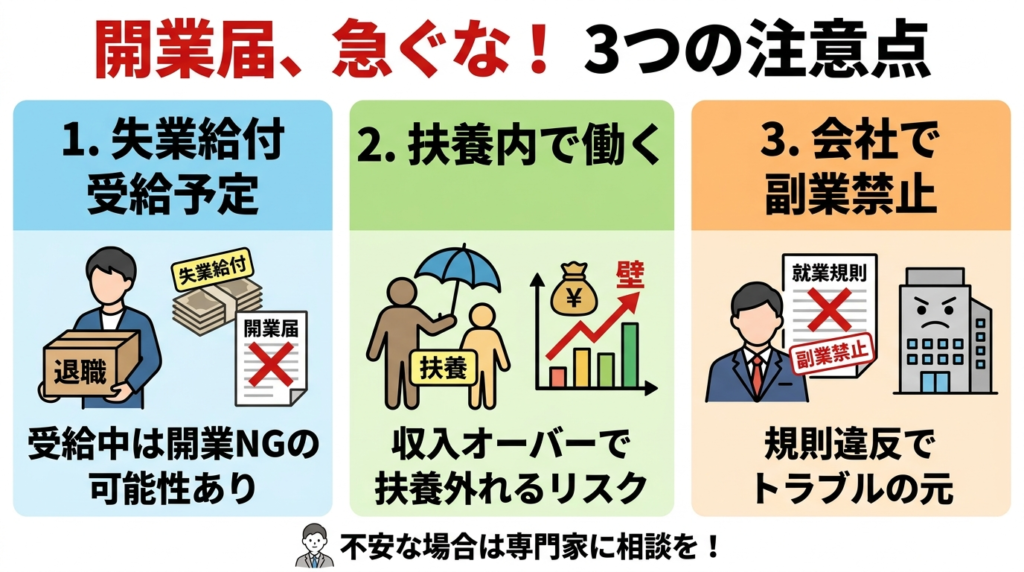

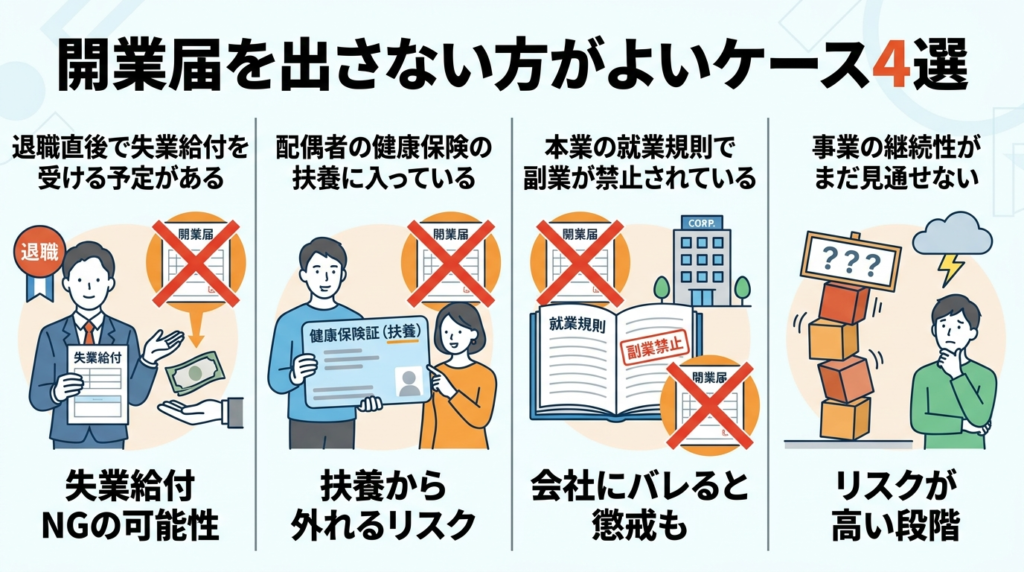

開業届を急がないほうがいいケース

一方で、状況によっては開業届を出さない方が得をすることもあります。

- 退職直後で失業給付を受ける予定がある人

- 配偶者の扶養内で働いている人

- 本業の就業規則で副業が禁止されている人

これらの状況では、開業届を出すことで本来もらえたはずのお金や立場を失うリスクがあります。詳細は次のセクションで4つのケースに分けて解説します。

「早く出すほど得」ではない理由

開業届について「早く出すほどお得です」と書いている記事は多いですが、それが当てはまるのは「他に何の制約もない人」だけです。

開業届は早く出すほど得なのではなく、出すタイミングを間違えないことが重要です。退職直後の失業給付、配偶者の扶養、副業規定、この3つに該当する可能性がある人は、急いで出すと損をします。

講師 みかみ判断の本質は「早く出す」ことではなく、「自分にとって最適なタイミングで出す」ことだよ!

開業届を出さない方がよいケース4選

やっちゃいがちな失敗談から先に話します

具体的な失敗を2つ、先に紹介します。どちらもフリーランス界隈ではよく聞く話です。

【Aさんのケース】退職直後に開業届を出して失業給付を失った

大手メーカーを退職して独立を決めたAさん。「フリーランスになるんだから、まず開業届だよね」と思い立ち、退職翌週に税務署へ。しかし、失業給付の受給資格があったことを後から知り、ハローワークで「開業しているなら失業給付は出ません」と言われてしまいました。総額で約90万円、受け取れるはずだった給付金を失いました。

【Bさんのケース】副業で開業届を出して扶養を外れた

会社員の夫の扶養に入りながら、副業でハンドメイド販売をしていたBさん。月5万円ほどの収入に育ってきたので開業届を出したところ、夫の勤務先の健康保険組合から「開業届を出した時点で扶養対象外」と通知が来ました。年間50万円ほどの健康保険料を自分で払うことになり、「ちょっと待って、それなら出さなかったのに」と後悔しました。

退職直後で失業給付を受ける予定がある

Aさんのケースそのまま。退職後にハローワークで失業給付(基本手当)を受ける予定なら、開業届の提出タイミングは慎重に考える必要があります。

開業届を出した時点で「事業開始=就職扱い」と判断され、給付が止まる可能性があります。給付の総額は前職の給与や勤続年数によりますが、条件次第で100万円を超えることも珍しくありません。

「独立するから開業届」ではなく、「まず失業給付の手続きを確認してから」が正しい順番です。

配偶者の健康保険の扶養に入っている

Bさんのケース。事業所得が一定額を超えると扶養から外れるのですが、外れるラインは加入している健康保険組合の規定により異なります。「開業届を出した時点でアウト」という独自ルールを持つ健保組合もあるので、配偶者の勤務先の健保組合への事前確認が必須です。

扶養を維持したまま副業を続けるか、扶養を外れて自分で社会保険に入るか。これは家計全体で見て判断すべきテーマです。

本業の就業規則で副業が禁止されている

副業禁止の会社員が副業で開業届を出すと、住民税の納付経路などから会社に副業の存在が伝わるリスクがあります。住民税を「普通徴収」に切り替えることで回避できる場合もありますが、自治体によって対応が違います。

副業禁止の職場で働いている間は、開業届を出さず雑所得として申告する選択肢もあります。就業規則の解釈に迷うなら、社内のコンプライアンス窓口か社労士に相談するのが確実です。

事業の継続性がまだ見通せない

スポット案件しか入っていない段階、もしくは「これ本当に続けるかわからない」という段階なら、急いで開業届を出す必要はありません。青色申告のメリットよりも確定申告の手間が上回る可能性が高く、収入が安定してから出しても遅くありません。

開業届を出さずに様子を見て、半年から1年経って「これは続けられる」と確信が持てた段階で出すのも、現実的な選択肢です。

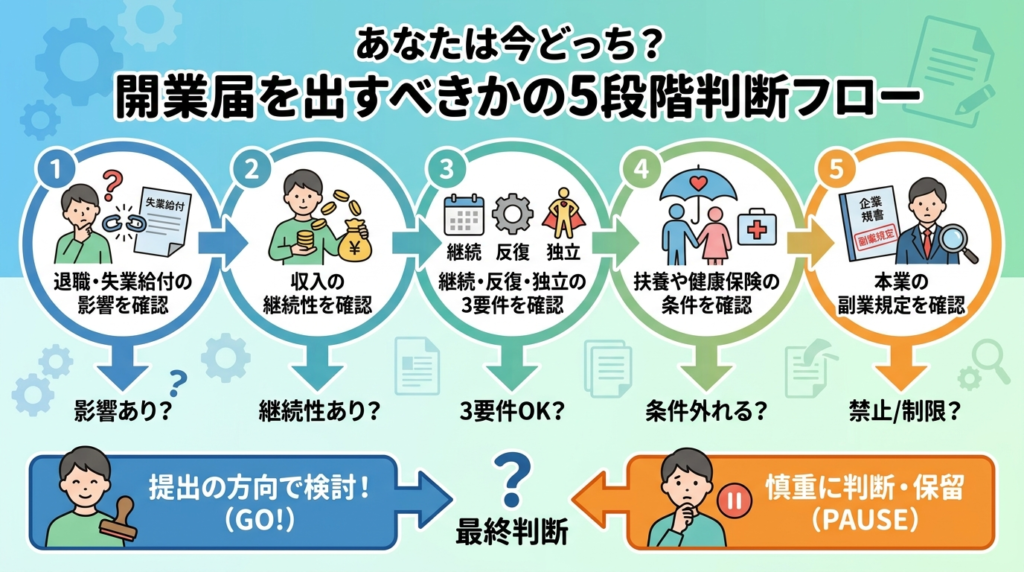

あなたは今どっち?開業届を出すべきかの5段階判断フロー

ここがこの記事の中心セクションです。順番に確認していけば、自分が出すべきかどうかが決まります。フローの前に、3分で自分の位置を把握できる簡易チェックを置いておきます。

- 今会社を辞めたばかりで、失業給付をもらう予定

➡︎いったん保留。ハローワークで相談してから - 配偶者の扶養に入っている

➡︎いったん保留。健保組合に確認してから - 副業禁止の会社に勤めている

➡︎いったん保留。就業規則の確認か、雑所得で申告 - 上記に該当せず、事業として続ける気がある

➡︎出してOK。青色申告承認申請書もセットで

ステップ1|退職・失業給付の影響を確認する

会社員として雇用保険に加入している場合、退職後に失業給付を受ける予定があるなら、開業届の提出タイミングは慎重に判断してください。先にハローワークでの相談が必要です。該当しなければステップ2へ。

ステップ2|収入の継続性を確認する

継続して一定の事業収入があるか、今後見込まれるならステップ3へ。スポット的で少額にとどまるなら、雑所得として申告する選択肢のほうが合理的です。

ステップ3|継続・反復・独立の3要件を確認する

事業所得として認められるには、継続的・反復的に、雇用関係なく独立して行っている実態が必要です。

ステップ4|扶養や健康保険の条件を確認する

扶養に入っているなら、事業所得が増えたときに扶養から外れる可能性があります。配偶者の勤務先の健保組合で、扶養継続の条件と開業届の影響を事前確認してください。問題なければステップ5へ。

ステップ5|本業の副業規定を確認する

副業禁止の規定がなく、住民税の取扱いにも問題がなければ、開業届と青色申告承認申請書を同時に提出してください。副業禁止が明記されているなら、就業規則の改定を待つか、雑所得での申告を検討します。

ここまで全部「OK」なら、開業届提出のゴーサインです。

【参考】Aさん・Bさん・Cさんはどう判断したか

判断フローだけでは自分の状況に落とし込みにくいので、具体的な人物像で見てみます。

ケースA:Web制作のAさん(32歳・独身・フリーランス歴3年・年収450万円)

独立してしばらくは白色申告で済ませていたAさん。freeeを導入して青色申告に切り替えたところ、切り替えた年の税負担が約15万円下がりました。本人いわく「もっと早く出せばよかった。1年目から出しておけば、3年で45万円浮いてた計算になる」。

ケースB:デザイナーのBさん(28歳・夫の扶養内・副業で月5万円)

夫の扶養内で副業デザインをしているBさん。開業届を出そうか迷っていましたが、夫の健保組合に確認したら「開業届を出した時点で扶養から外れる規定です」との回答。結果、Bさんは開業届を出さず、雑所得として確定申告する道を選びました。扶養を維持するほうが、家計全体では得という判断です。

ケースC:エンジニアのCさん(40歳・退職して独立・退職前年収700万円)

会社を辞めて独立を決めたCさん。独立前に社労士に相談したところ「まずハローワークで失業給付の受給資格を確認し、受給しないと決めてから開業届を出すのが無難」とアドバイスを受けました。Cさんは失業給付を受けない選択をしたうえで、退職から2週間後に開業届と青色申告承認申請書を同時提出。青色申告1年目から65万円控除を適用できました。

講師 みかみ3人とも正解の判断ですが、判断の中身はバラバラ!自分の状況ではどれに近いかを考えると、動き方が見えてくるよ!

税金はどれくらい変わる?年収別シミュレーション

判断材料として、税金面の差を具体的に見ておきます。ここで出てくる数字は、「開業届を出す価値があるかどうか」を金額で判断するための材料として見てください。

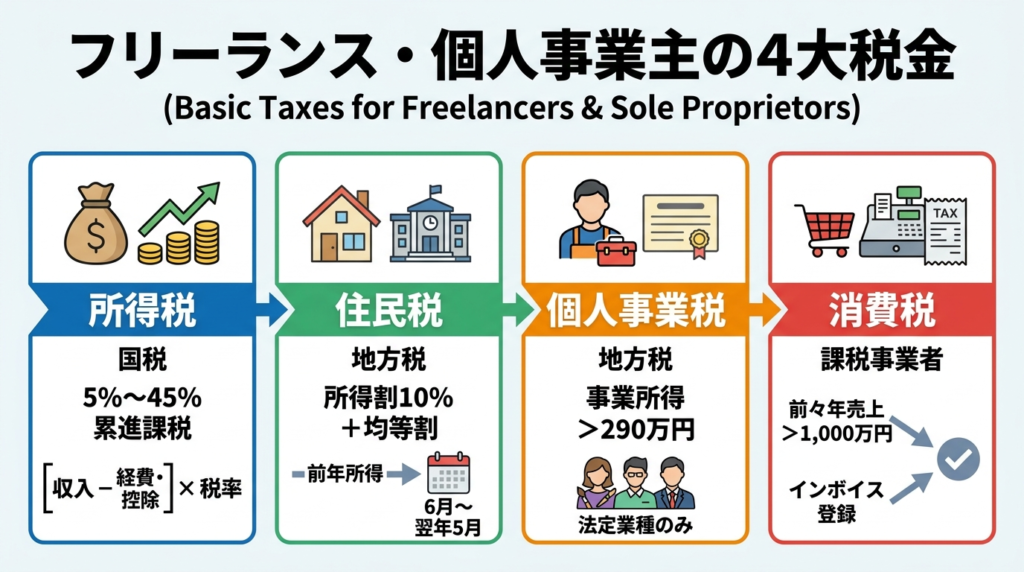

所得税・住民税・個人事業税・消費税の基本

フリーランスも個人事業主も、納める税金の種類は基本的に同じです。

- 所得税:年間の所得(収入から経費と各種控除を差し引いた金額)に対してかかる国税で、税率は5%から45%の累進課税。

- 住民税:所得割10%と均等割で、前年の所得をもとに6月から翌年5月にかけて納めます。

- 個人事業税:法定業種で事業所得が290万円を超えた場合に課税される地方税。

- 消費税:前々年の課税売上1,000万円超、またはインボイス登録時に課税事業者になります。

講師 みかみ

講師 みかみ税金の種類そのものは開業届の有無で変わらないが、青色申告特別控除の差が効いてくるので、結果として納める金額に差が出るよ!

青色申告65万円控除でどれくらい差が出るか

年収500万円・経費100万円で試算するとこうなります。

| 項目 | 白色申告 | 青色申告65万円控除 |

|---|---|---|

| 売上 | 500万円 | 500万円 |

| 経費 | 100万円 | 100万円 |

| 青色申告特別控除 | 0円 | 65万円 |

| 課税所得(概算) | 400万円 | 335万円 |

| 所得税と住民税の合計(概算) | 約69万円 | 約56万円 |

ざっくりで年13万円の差。10年続ければ130万円になる計算です。この金額が「確定申告の手間に見合うか」が、判断の分かれ目になります。

ただし65万円控除には条件があり、複式簿記での記帳と、e-Taxによる電子申告(または優良な電子帳簿保存)が必須です。紙で申告すると控除額は55万円に下がります。今の時代、e-Taxでの申告が標準と思っておいてください。

年収別の概算シミュレーション

年収別に、白色申告と青色申告65万円控除の差を試算しました。下の数字は「自分がいまどのラインにいるか」を当てはめて見てください。

| 年収 | 経費 | 白色申告の税額 | 青色申告65万円控除の税額 | 差額(年間) |

|---|---|---|---|---|

| 200万円 | 20万円 | 約5万円 | 約2万円 | 約3万円の軽減 |

| 400万円 | 100万円 | 約40万円 | 約27万円 | 約13万円の軽減 |

| 600万円 | 150万円 | 約80万円 | 約60万円 | 約20万円の軽減 |

| 800万円 | 200万円 | 約140万円 | 約115万円 | 約25万円の軽減 |

年収が上がるほど節税効果は大きくなります。所得税は累進課税なので、当然の結果です。所得税と住民税を合計した概算値で、基礎控除と社会保険料控除を反映しています。扶養家族や他の控除で実際の税額は変動するため、正確な試算は税理士または国税庁の確定申告書等作成コーナーで確認してください。

講師 みかみ判断材料として、年間20万円以上の節税効果があるなら確定申告の手間を考えても出すメリットは大きい、年3万円程度ならまだ様子見でもいい段階、というのが実務感覚!

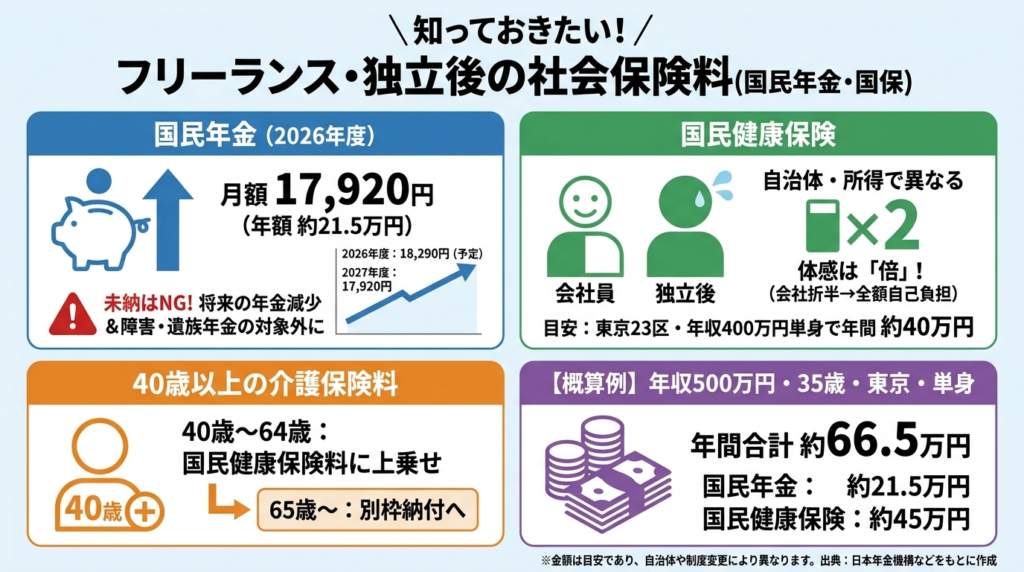

社会保険はどう変わる?2026年度の目安

会社員時代と違い、フリーランスや個人事業主は社会保険を自分で手続きし、保険料も全額自己負担です。ここは独立してから最初に「うっ」となるポイントなので、金額感を先に把握しておきましょう。

国民年金

2026年度(令和8年度)の国民年金保険料は月額17,920円。年額に換算すると215,040円です。前年度の17,510円から410円の値上がりで、2027年度はさらに月額18,290円になることが厚生労働省から公表されています。

「こんなに払って、将来本当に年金もらえるの?」という不安はありつつ、未納は絶対に避けるべきです。将来の受給額が減るだけでなく、障害年金や遺族年金の対象外にもなります。

国民健康保険

国民健康保険料は自治体ごとに計算方法と料率が異なります。所得、世帯人数、年齢で変わるので、一律の金額は提示できません。

目安としては、東京23区で年収400万円の単身者なら年間40万円前後。会社員時代は会社が半分負担してくれていた健康保険料が、独立後は全額自己負担になるため、体感的には「一気に倍になった」という印象を受ける人が多いです。

40歳以上の介護保険料

40歳から64歳までは、国民健康保険料に介護保険分が上乗せされます。65歳以降は別枠での納付に切り替わります。

社会保険料の概算例

年収500万円・35歳単身・東京都在住の場合の試算です。

| 項目 | 年額(概算) |

|---|---|

| 国民年金(2026年度) | 215,040円 |

| 国民健康保険 | 約450,000円 |

| 合計 | 約665,000円 |

年間66万円、月にすると約5万5,000円です。会社員時代と比べるとずっしり重く感じるはずですが、救いは、社会保険料は確定申告で全額が所得控除になる点です。節税効果まで含めて資金計画を立てましょう。

講師 みかみ

講師 みかみ独立する人は、開業届を出す出さないの判断とは別に、「初年度に住民税と社会保険で100万円超の支出が発生する」という現実を頭に入れておく必要があるよ!

フリーランス新法で何が変わった?副業会社員も知っておくべきポイント

制度説明の補足ですが、副業会社員にとっては実利のある話なので押さえておく価値があります。

フリーランス新法の概要

2024年11月1日、特定受託事業者に係る取引の適正化等に関する法律(通称:フリーランス新法)が施行されました。法律番号は令和5年法律第25号、公布日は2023年5月12日です。

特定受託事業者の定義

フリーランス新法第2条第1項では、特定受託事業者を次のように定めています。

- 第1号:業務委託の相手方である事業者の個人であって、従業員を使用しないもの

- 第2号:業務委託の相手方である事業者の法人であって、1名の代表者以外に役員がおらず、かつ従業員を使用しないもの

ここでいう「従業員を使用」とは、1週間の所定労働時間が20時間以上、かつ31日以上の雇用が見込まれる労働者を雇うことを指します。短期・短時間の一時的な雇用は含まれません。

副業会社員も保護対象になる理由

意外と知られていませんが、副業で業務委託を受けている会社員も、フリーランス新法の保護対象である「特定受託事業者」に該当します。厚生労働省の公式資料でも明記されている点です。

フリーランス新法では、発注事業者に対して次の義務が課されます。

- 書面または電磁的方法による取引条件の明示義務

- 給付を受領した日から原則60日以内の報酬支払義務

- ハラスメント対策のための体制整備義務

開業届を出すと決めたらやること

判断フローで「出す」と決めた人向けの実務手順です。

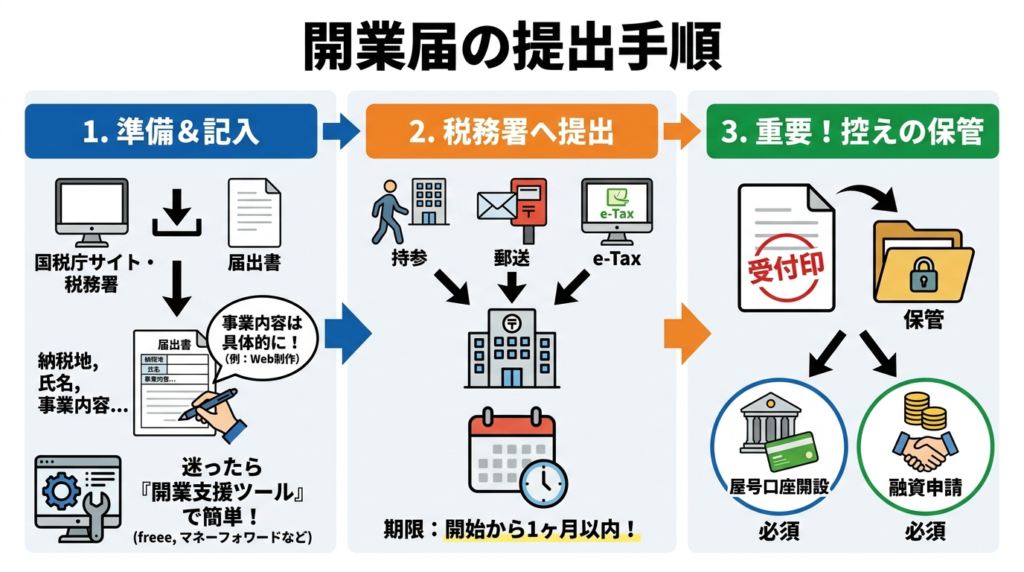

開業届の提出手順

税務署または国税庁ウェブサイトから「個人事業の開業・廃業等届出書」をダウンロードします。記入欄は納税地、氏名、生年月日、マイナンバー、屋号(任意)、職業、事業の概要、開業日です。

事業内容の欄は具体的に書きます。「Webサイト制作およびWebマーケティング支援」「経営コンサルティング業」のように、実態が伝わる表現を使うのがコツです。書き方に迷ったら、freeeやマネーフォワードの開業支援ツールを使うと、質問に答えていくだけで書類が出来上がります。手書きで悩む時間がゼロになるので、ほとんどの人はこの方法で済ませています。

提出は、管轄税務署に持参、郵送、またはe-Taxのいずれか。提出期限は事業開始から1か月以内です。受付印をもらった控えは必ず保管してください。屋号付き口座の開設や融資申請のときに必須になります。

青色申告承認申請書は同時提出が基本

開業届だけ出して青色申告承認申請書を出し忘れると、その年は白色申告確定で、65万円控除は来年まで使えません。

青色申告承認申請書の提出期限は開業日から2か月以内。開業届と同時に提出するのが鉄則です。会計ソフトの開業支援ツールを使えば、両方まとめて作成できます。

その他、必要に応じて検討する書類

開業届と青色申告承認申請書以外にも、状況に応じて出すべき書類があります。

| 書類名 | 提出が必要なケース | 提出期限 | 提出先 |

|---|---|---|---|

| 青色事業専従者給与に関する届出書 | 家族に給与を支払い経費にしたい | 開業日から2か月以内 | 管轄税務署 |

| 給与支払事務所等の開設届出書 | 従業員や家族に給与を支払う | 開設日から1か月以内 | 管轄税務署 |

| 源泉所得税の納期の特例の承認に関する申請書 | 源泉徴収を年2回にまとめたい | 随時 | 管轄税務署 |

| 個人事業開始申告書 | 都道府県と市区町村への届出 | 自治体により異なる | 都道府県税事務所・市区町村役場 |

講師 みかみ家族と一緒に事業をやる予定なら、青色事業専従者給与の届出は早めに。それ以外は必要になったタイミングで出せば問題ないよ!

よくある質問

Q1|副業でもフリーランスと名乗ってよいですか?

はい、名乗ること自体に法律上の制限はありません。フリーランスは働き方の呼称で、会社員との兼業でも問題なく使えます。

税務上の扱いについては、事業所得か雑所得かは実態で判断されます。開業届は事業実態を示す有力資料の1つですが、提出の有無だけで所得区分が確定するわけではありません。継続性・反復性・独立性などの実態を総合的に見て判断されます。

Q2|名刺にはフリーランスと個人事業主、どちらを書くべきですか?

どちらでも法律上は問題なく、業界の慣習で選べばOKです。クリエイティブ系やIT系はフリーランス表記、士業や店舗経営寄りの業種は個人事業主表記が多い傾向です。

Q3|フリーランス新法の保護対象になるのはどんな人ですか?

従業員を雇わずに個人で業務委託を受けている人、代表者1名のみで従業員がいない法人が対象です。副業で業務委託を受けている会社員も含まれます。詳細は厚生労働省の公式サイトをご確認ください。

Q4|個人事業主になると住民税が増えますか?

住民税の計算方法そのものは会社員と同じで、自動的に増えるわけではありません。ただし、会社員時代は給与から天引きされていた住民税を自分で納付するようになるため、「急に請求が来た」と感じます。納付方法が変わるだけです。

Q5|開業届を出さずに確定申告だけすることは可能ですか?

可能です。開業届がなくても、一定の所得があれば確定申告の義務は発生します。この場合は原則「雑所得」での申告となり、青色申告特別控除は使えません。

Q6|個人事業主から法人化するタイミングの目安は?

一般的な目安として、事業所得が安定して一定規模を超えたときに法人化を検討するケースが多いです。法人化すると法人税率が適用される一方で、法人住民税の均等割(赤字でも発生)や社会保険の加入義務などの固定コストがかかります。収益規模と固定コストのバランスを見て、税理士に相談して決めるのが無難です。

まとめ|今日決めることは「今、開業届を出すべきかどうか」

フリーランスは「働き方の呼び名」、個人事業主は「税務上の立場」。違いは呼び名ではなく、開業届を出したあとに生まれる実務差です。

事業を続ける気があるなら、開業届で年間十万円単位の節税になります。ただし、退職直後・扶養内・副業禁止の会社員は、出すと損するケースがあるので事前確認は必須です。

このテーマで迷うべきなのは、名乗り方ではなく「今出すと得か損か」です。

5段階判断フローで確認して、出すと決めたら開業届と青色申告承認申請書を同時提出。出さないと決めたら、収入が変わったタイミングで再検討するとメモしておきましょう。